学資保険検討者

学資保険検討者

学資保険検討者

学資保険検討者

髙橋 陽子

髙橋 陽子

そこで頼りたいのが学資保険。

効率よくお得に教育資金を積み立てられることで、実際に加入している親御さんも非常に多くおられます。

今回は、なかでも学資保険の契約実績数144万人を誇るソニー生命の学資保険の、絶対にお得な6つのポイントを分かりやすくご紹介。

ソニー生命学資保険加入者

ソニー生命学資保険加入者

- ソニー生命の学資保険は返戻率が高く、貯蓄ができるのでパパ・ママに選ばれ続けています。

- ソニー生命の学資保険に加入するのは、早い時期の方が断然お得。

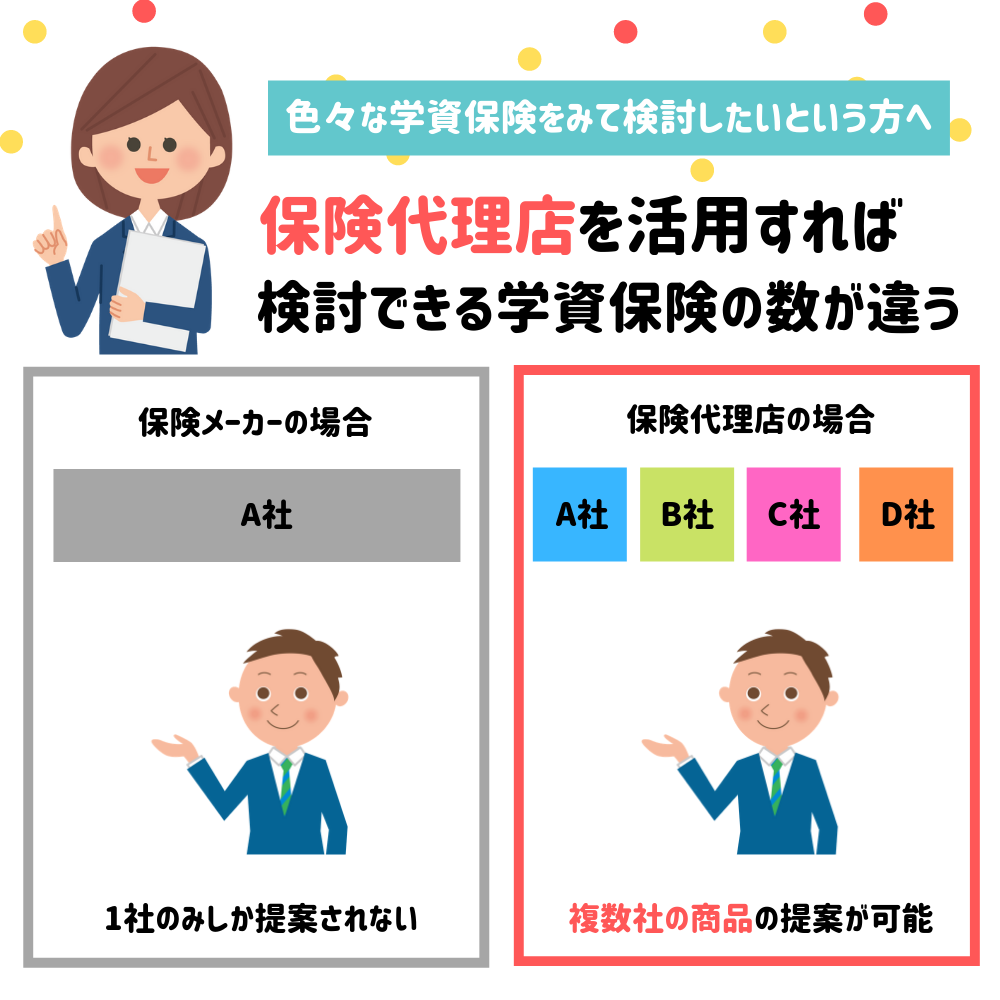

- 家庭に合ったプランは、ほけんのぜんぶ(ソニー生命取扱)で無料相談をおすすめします。

\当サイトで一番人気/

スポンサーリンク

目次

- 1 先輩パパママに最も選ばれている学資保険はソニー生命

- 2 ソニー生命の学資保険がお得な6つのポイント

- 3 ① 返戻率の高さはトップレベル!優れた貯蓄性

- 4 ソニー生命の学資保険で返戻率を106.3%にするには!?

- 5 ② ソニー生命の学資保険は各家庭に合った柔軟なプラン(106.3%条件のIII型プランも解説!)

- 6 ソニー生命学資保険のお得な加入年齢と支払い方法(106.3%条件の年払いも解説)

- 7 ③ プラン選びは保険市場の保険相談で金融のプロが全力サポート

- 8 加入するなら高返戻率、低価格な今。まだ間に合います!

- 9 ④ 11歳でも加入可能!12歳でも一時金が受け取れる

- 10 ⑤ ソニー生命が一番!必ず付く「払込免除特約」

- 11 ⑥ ソニー生命の安定した財務基盤と実績

- 12 ソニー生命学資保険加入の際に絶対注意したいポイント

- 13 ソニー生命の学資保険|まとめ

先輩パパママに最も選ばれている学資保険はソニー生命

突然ですが、各社の学資保険商品を2019年現在の加入者数が最も多い順に見てみましょう。

- ソニー生命 147万件

※2019年2月ソニー生命調べ - 明治安田生命 79万件

※2018年明治安田生命調べ - 日本生命保険 30万件

※2018年4月日本生命調べ

ソニー生命の学資保険は中でもずば抜けて加入者数が多いことが見てとれます。

ソニー生命の学資保険が先輩パパママたちにこれほど支持されている理由はなんなのでしょうか。

それはずばり、ソニー生命の学資保険がお得だからに他なりません。

ここからは、ソニー生命の学資保険がお得であるポイントと、お得さを最大限に引き出すための設定などについて詳しくご紹介していきます!

ソニー生命の学資保険がお得な6つのポイント

ソニー生命の学資保険には、6つのお得なポイントがあります。

髙橋 陽子

他の保険会社の学資保険と比べてもこの6つの点はソニー生命が最も優れているため、絶対的におすすめできるのです。

その詳しい理由を一つずつ紐解いていきましょう。

① 返戻率の高さはトップレベル!優れた貯蓄性

学資保険検討者

ソニー生命の学資保険加入者

144万人以上の契約者がソニー生命の学資保険を選んだ最大の理由として挙げているのが、貯蓄性にとても優れていることです。

一般的に学資保険は、子供が進学年齢に達する満期に払い込んだ保険料が戻って来ますが、ソニー生命ではそのお金が積立てた総額より多く戻って来ます。

他社と比べて群を抜いて高いソニー生命の学資保険の返戻率は、一番の魅力と言っていいでしょう。

\当サイトで一番人気/

ソニー生命と人気他社の返戻率を比較してみると…?

ここで、他の人気保険会社3社の学資保険とソニー生命の返戻率を比較してみましょう。

※22歳満期で、契約者30歳男性・被保険者(お子さま)0歳の場合の範囲

| 保険会社・商品 | 返戻率 |

|---|---|

| ソニー生命 「学資保険スクエア」 |

102.5〜106.3% |

| フコク生命 「みらいのつばさ」 |

102.5〜105.8% |

| 明治安田生命 「つみたて学資」 |

103.1〜105.0% |

| 日本生命 「ニッセイ学資保険」 |

102.2〜104.9% |

| JA共済 「こども共済」 |

101.0〜104.2% |

| アフラック 「夢みるこどもの学資保険」 |

96.7〜98.4% |

| かんぽ生命(郵便局) 「はじめのかんぽ」 |

95.2〜98.0% |

元本割れを起こす保険会社もある中、ソニー生命の学資保険はずば抜けて返戻率が高いことが分かります。

支払った保険料よりも受け取る金額が少ないことをいい、低金利の影響や積み立て以外の保障を付加する(=保障を厚くする)と元本割れが生じやすくなります。

保険料の支払い期間が10歳までと、15歳までの2つとだけになっていて、複雑なプランがないのが「明治安田生命つみたて学資」です。

保険料を早期に払い終えられる場合は、大変お得な返戻率で積立てられます。

明治安田生命の学資保険は、

- 保険金の受け取りが大学入学から毎年分けて支払われるコースだけ。

→ 大学進学の時に大きな金額を受け取れません。 - 子供がガンになった時に払込免除特約になる特約が付いたプランもありますが、保険料はもちろん上がります。

対するソニー生命と同じ、医療保障を抑えた貯蓄タイプの「フコク生命みらいのつばさ」は、幼稚園の入園から祝い金が出る手厚いプランが用意されています。

また兄弟割りというシステムがあり、兄弟がいる家庭には大変魅力的です。

しかしフコク生命の学資保険は、

- 返戻率が102.5〜105.8%と少し低め。

- 満期年齢は22歳だけ。

→ 一番お金が必要になる入学期や在学中に保険金を受け取れません。

確実にお金を確保できる貯蓄としてのメリット

ソニー生命の学資保険において、一番の魅力と言える100%以上の返戻率。

保険料を払い込んだ期間などにもよりますが、102.5%~最大106.3%というと、どこよりも返戻率のいい貯蓄と言っていいでしょう。

ソニー生命の学資保険の返戻率が定期預金の利率などよりはるかに高いのは確かです。

ソニー生命の学資保険加入者

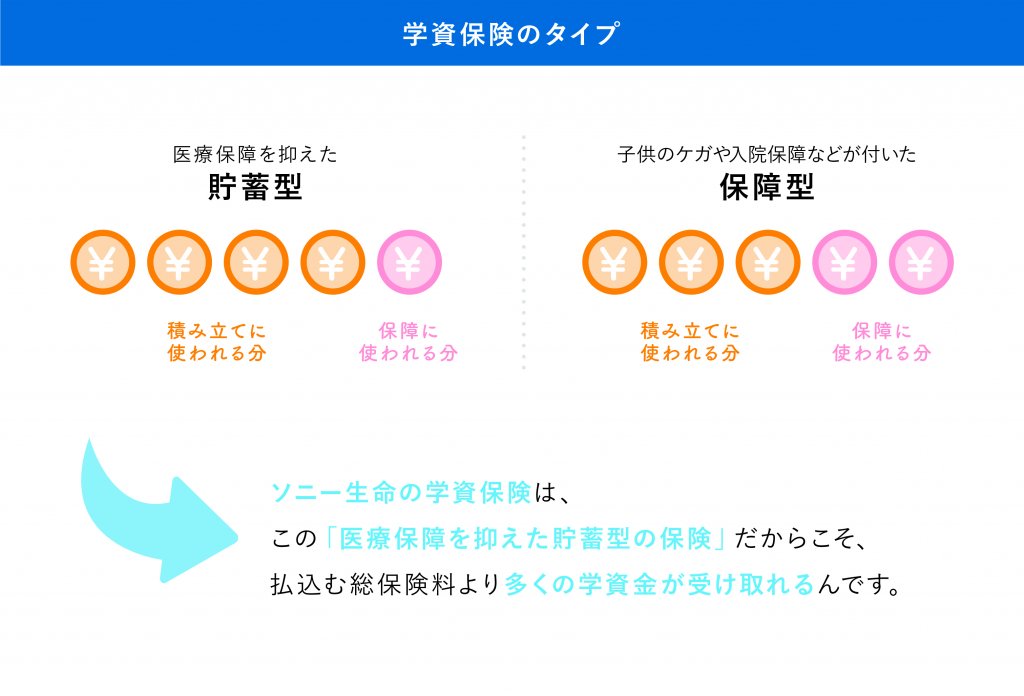

一般的に学資保険には、大きく分けて2つのタイプに分けられます。

ソニー生命の学資保険は、この「医療保障を抑えた貯蓄型の保険」だからこそ、払い込む総保険料より多くの学資金が受け取れるんです。

女性

\一番人気の面談予約は1分で完了/

ソニー生命の学資保険で返戻率を106.3%にするには!?

他社とソニー生命の学資保険の返戻率と月々支払う保険料には、大きな差はありません。

しかし、ソニー生命の学資保険はⅢ型プランで払込を10歳までに設定しただけでさらに返戻率が上がります。

そして、払込を年払いに設定すれば返戻率が最高の106.3%に!

さらに払込金額が14,000円お得になるんです!

これが他社と比較したとき、最大の魅力となっています。

- Ⅲ型プランに申し込む

- 払込を10歳までに設定する

- 払込を年払いに設定する

上記を満たすとさらに払込金額が14,000円お得になります!

このあと、Ⅲ型プランと払込について詳しく説明します。

髙橋 陽子

\楽に106.3%にする方法を教えてもらう/

② ソニー生命の学資保険は各家庭に合った柔軟なプラン(106.3%条件のIII型プランも解説!)

ソニー生命の学資保険を選んで正解だった言う方たちの多くは、

ソニー生命の学資保険加入者

と口を揃えて言うそうです。

柔軟なプランが用意されているという事は、それぞれの家計に合わせられるので、無理せず貯蓄が出来るという利点があります。

学資保険検討者

多様なプランがあれば、それらのプランを見ながら「我が家にはどんなプランが合っているのか?」「幾らお得なのか?」を確認していけて良いですね!

ソニー生命の学資保険加入者

ソニー生命の『学資保険(スクエア)』は、基本となる【Ⅰ型・Ⅱ型・Ⅲ型】を様々な組み合わせでプランを作ることが可能。

保険料を含め、各家庭に合わせた細やかなプランを作れるのが魅力です。

また、どのようにプランを設計しても、積立てたお金が100%以上の高い利率で戻って来ることが保障されているのは安心ですね。

まずは基本となる3種類のプランから、簡単にご紹介しましょう。

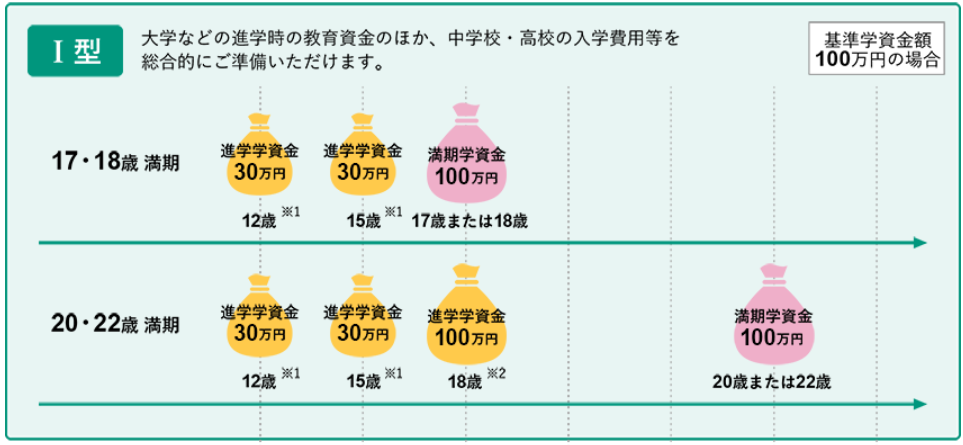

【Ⅰ型】プラン

- 中学・高校に入学するタイミングで進学学資金を受け取れる

- 満期年齢の選択は17歳、18歳、20歳、22歳と豊富

- 12歳時に学資金を受け取れるのは珍しい

I型プランは、中学・高校に入学する年齢に、進学学資金が受け取れるプランとなっています。

満期年齢も、17・18・20・22歳からの選択が可能と柔軟に対応。

※満期学資金の30%

そのためもし20歳のときに満期学資金を受け取ったら、大学への教育費用にも当てられますね。

進学にかかる費用を総合的に準備できるプランなため、入学・進学が重なる兄弟が居るご家庭にぴったりとも言えます。

もちろん、【Ⅰ型・Ⅱ型・Ⅲ型】とも既払込保険料が死亡給付金としてありますし、払込免除特約もついています。

契約者が万一のときにも保険料の払込みが免除されて、満額の学資金も保障されますよ。

Ⅰ型には、早期(10歳まで)に支払いを終える制度が無いので、設定された満期まで保険料の支払いが続きます。

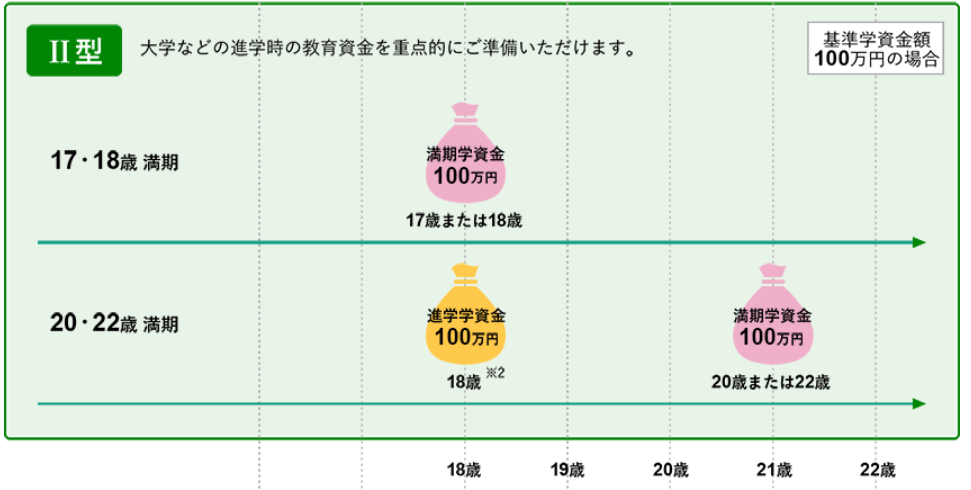

【Ⅱ型】プラン

- 大学の進学・教育資金を重点的に準備できる

- 満期は17歳or18歳か、20歳or22歳

- 20歳or22歳満期の場合、進学学資金も受け取れる

Ⅱ型は、非常にシンプルなプランです。

一番お金が掛かる大学の入学金または、教育費用のために準備ができます。

また満期まで一度もお金を動かさないので、返戻率はⅠ型より高くなります。

※2…満期学資金と同額

さらにⅡ型の特徴として、保険料の支払期間を少し伸ばし、満期の年齢を20歳または22歳に設定していると、高校卒業時の18歳で進学学資金を受け取れます。

そしてのちに訪れる満期時(20歳または22歳)には、最終的な満期学資金が支払われます。

大学院まで見越しているご家庭には、メリットとなりますね。

デメリットを強いて挙げるならⅠ型同様、10歳までに払い終わる短期払いが無いので、設定した満期年齢まで保険料を支払うと言う事でしょう。

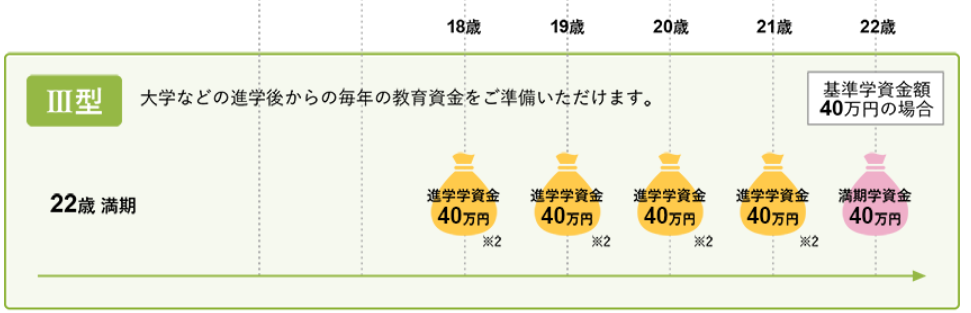

【Ⅲ型】プラン

- 大学入学から満期まで計5回学資金を受け取れる

- 大学など進学後の毎年の教育費に最適

- 払い方によっては高い返戻率が得られる

Ⅲ型は一度販売が停止された商品ですが、2016年1月から再販されたママ達の注目度が高いプランです。

人気の要因には、小学校高学年になるまでに保険料を払い終えることによって、非常に高い返戻率が得られるからなんです。

※2…満期学資金と同額

子供は年齢が進むにつれて、塾などのさまざまなお金が必要になってきます。

後に訪れる大学進学から22歳までという長い期間、手厚い保険期間が続くと言うプランです。

しかし保険期間が大学進学から22歳まで続くだけなら、Ⅱ型の22歳満期プランと変わりませんよね。

Ⅱ型とⅢ型プランの違い

- 18歳:40万円

- 19歳:40万円

- 20歳:40万円

- 21歳:40万円

- 22歳:40万円(満額学資金)

Ⅲ型プランでは上のようになるため、毎年払うことになる大学の授業料をカバーできます。

契約された進学学資金がその受け取れる金額になりますので、上記の金額限りではありません。

Ⅰ型~Ⅲ型プランは、各家庭にあった組み合わせや設定が出来るのでとても便利です。

髙橋 陽子

これが無理の無い、良いプラン設計の第一歩だと言えるでしょう。

コツコツ積立てて行くのがベストなのか、早い期間で支払いを済ませた方がいいのか。

大学入学前にも中・高進学の資金が必要なのか、とりあえず大学の入学金を貯蓄しておきたいのか。

これらを踏まえて、どのようなプランが必要なのかをご紹介します。

スポンサーリンク

高返戻率を狙うなら「10歳までに払い込みを終えるプラン」

ソニー生命学資保険のⅢ型(無配当)と言われる商品で、保障内容は実にシンプル。

なお且つ106.3%という返戻率が人気なんです。

この高返戻率は、先にもご紹介したように保険料の支払期間を必ず10歳までに設定したプランだけ。

月々の保険料の負担にならないため、加入時期は0歳など早い時期にするのが望ましいです。

しかし、保険料の支払期間を18歳にしたケースだと、保障内容は同じでも返戻率は下限近くまで下がります。

大学進学時から卒業まで手堅く学資金を受け取れる、返戻率が高い貯蓄として大変優れている学資保険だと言えます。

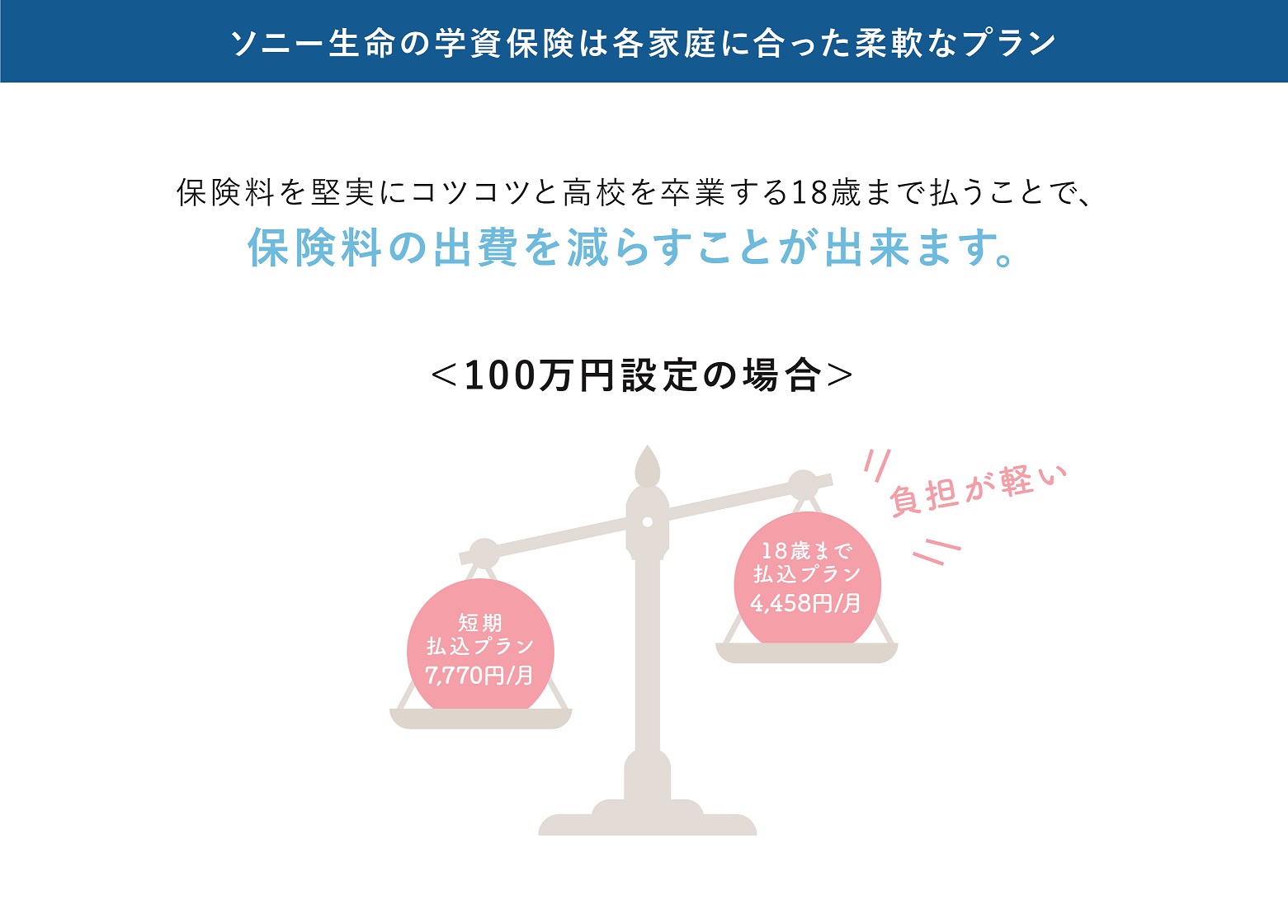

毎月の家計に優しい「月々の負担が抑えられるプラン」

ソニー生命では、学資保険の保険料を堅実にコツコツと高校を卒業する18歳まで払うことで、保険料の出費を減らすことが出来ます。

また、下に兄妹が居たりする場合などには、これと併せて各進学での学資金を受け取れるⅠ型の学資金100万円に加入することも出来ます。

高校卒業時に「大学の学資金をまとめて受け取るプラン」

学資保険Ⅱ型は、返戻率103.4%(0歳加入)で学資資金を17歳(又18歳)でまとめて受け取れます。

Ⅰ型やⅢ型の様に、学資金の受け取りが数回に分けて小出しにならないので、大学入学時に掛かるであろう百数十万円以上もの入学金、別途で用意しなくてもいいのがⅡ型のプランなのです。

Ⅱ型とⅢ型組み合わせ

大学に入ってからも、毎年の学費は必要になってきます。

文系私立大でも科によって多少の違いはありますが、年間の学費は最低でも約70万円から90万円はかかると思っていいです。

預貯金などに余裕があるのならいいですが、さすがに一般家庭で4年間毎年、前・後期を支払うのは大変です。

ご兄弟が後に控えているならなお更ですよね。

髙橋 陽子

子供が早生まれの場合は、満期を17歳に

遅生まれの子たちより1つ年を跨いで18歳になるため、学資金受け取りが受験費用や入学金の支払いに間に合わない!という事態が起きてしまう可能性があるからです。

無料相談に申し込んだら、相談時にプランナーも確認してくれますので、高校卒業前までに満期になるようにしっかりと確認して下さい。

ソニー生命学資保険のお得な加入年齢と支払い方法(106.3%条件の年払いも解説)

学資保険検討者

髙橋 陽子

ソニー生命の学資保険では出産予定日前日より140日以内から加入は出来ますが、いくら早くと言っても慌てて加入せず出産前にご夫婦でじっくり話し合い、ベストなプランを考えておくのがお得な加入の第一歩になるでしょう。

大学までの教育費はこんなにかかる!

子供の学費は大学進学まで、一体どのくらい必要なのでしょうか?

学費は、入学金や授業料だけでも相当な額になります。

その備えとして早めの学資保険への加入が、家計への負担軽減に繋がるはずです。

以下の表を、子供に掛かる大体の学費・教育費の目安として参考にしてみて下さい。

そしてこの他に掛かる国公立大学の受験料でも約2万円と、馬鹿になりません。

私立大学の受験料になると1校30,000円以上もします。

髙橋 陽子

スポンサーリンク

保険料のお得な支払い方法「半年払い」や「年払い」に

保険料を払っていく期間が長ければ、それだけ月々の保険料お安くなり家計の負担も減らせますが、ずっと払い続けていく月払いより、ボーナスなどを使ってまとめて払い込む「半年払い」や「年払い」が絶対お得です。

どれだけお得かと言うと…

年間たった756円?と思わないでくださいね。

マイナス金利政策で金利は下がるばかりで、そんな中100万円もの大金を預けても1年間で得られる利息は約200円程です。

髙橋 陽子

さらに、一般的に全期前納をすれば年払いよりさらに率のいい返戻金が発生します。

しかし無理な支払いは絶対NG、負担がかかって解約になってしまったら意味がありません。

それぞれの家庭にあった方法を選んでいきましょう。

\一番人気の面談予約は1分で完了/

15年間で200万円!児童手当を支払いに

受給者(父または母)の子供の人数や所得制限(約833.3万円以上)などの違いもありますが、行政から児童手当が子供1人当たり5,000円~15,000円まで支給されています。

第一子なら0歳から中学卒業までの15年間に約200万円近くもの支給額になります。

これは子育て世代には大変助かる制度ですね。

目先のことに使わずそのまま学資保険に毎年まとめて預ければ、家計から絞り出すこともなくなるので賢い支払い方法になります。

③ プラン選びは保険市場の保険相談で金融のプロが全力サポート

学資保険検討者

ソニー生命の学資保険加入者

保険市場は正規の資格を持った金融のプロである「ファイナンシャルプランナー(通称FP)」が、どのようなプランがその家庭に合っているのか、相談者に寄り添ってプラン選びを手伝ってくれます。

保険市場のファイナンシャルプランナー(FP)は保険の事はもちろん、以下幅広い分野の知識を持った認定有資格者(プロ)なんです。

金融のプロとしての知識を生かし、先々の住宅ローンの支払い額や教育に掛かる費用、さまざまな家庭の人生設計など、総合的に考え迅速に対応してくれる、とっても質が高いファイナンシャルプランナーが保険市場には揃っています。

ファイナンシャルプランナーは資産計画のプロ!

髙橋 陽子

生命保険において金融をはじめとした様々な分野のスペシャリストとして、生命保険外務員をプロフェッショナルのセールスパーソン(営業員)へ改革したのが、ファイナンシャルプランナー。

これなら保険を契約する前に相談してみる価値は大いにありますし、お金・貯蓄の運用法の勉強にもなります。

ちなみにソニー生命のWEBページには、学資保険の特設サイトがあり、便利で分かりやすいシミュレーションが用意されています。

髙橋 陽子

スポンサーリンク

加入するなら高返戻率、低価格な今。まだ間に合います!

今後、更に金利が下がる一方だとも言われている日本経済。

ゼロ金利政策からマイナス金利政策などのニュースを耳にすることで今後の日本経済が不安になりますよね。

髙橋 陽子

学資保険検討者

既に契約している保険に関しては、もしも売り止めになっても影響は受けず、学資保険は満期まで継続しますので安心してください。

髙橋 陽子

今後はマイナス金利の影響で保険料が上がっていく予想もされている学資保険。

少しでも保険料が安く、返戻率が高いうちに加入を検討しましょう。

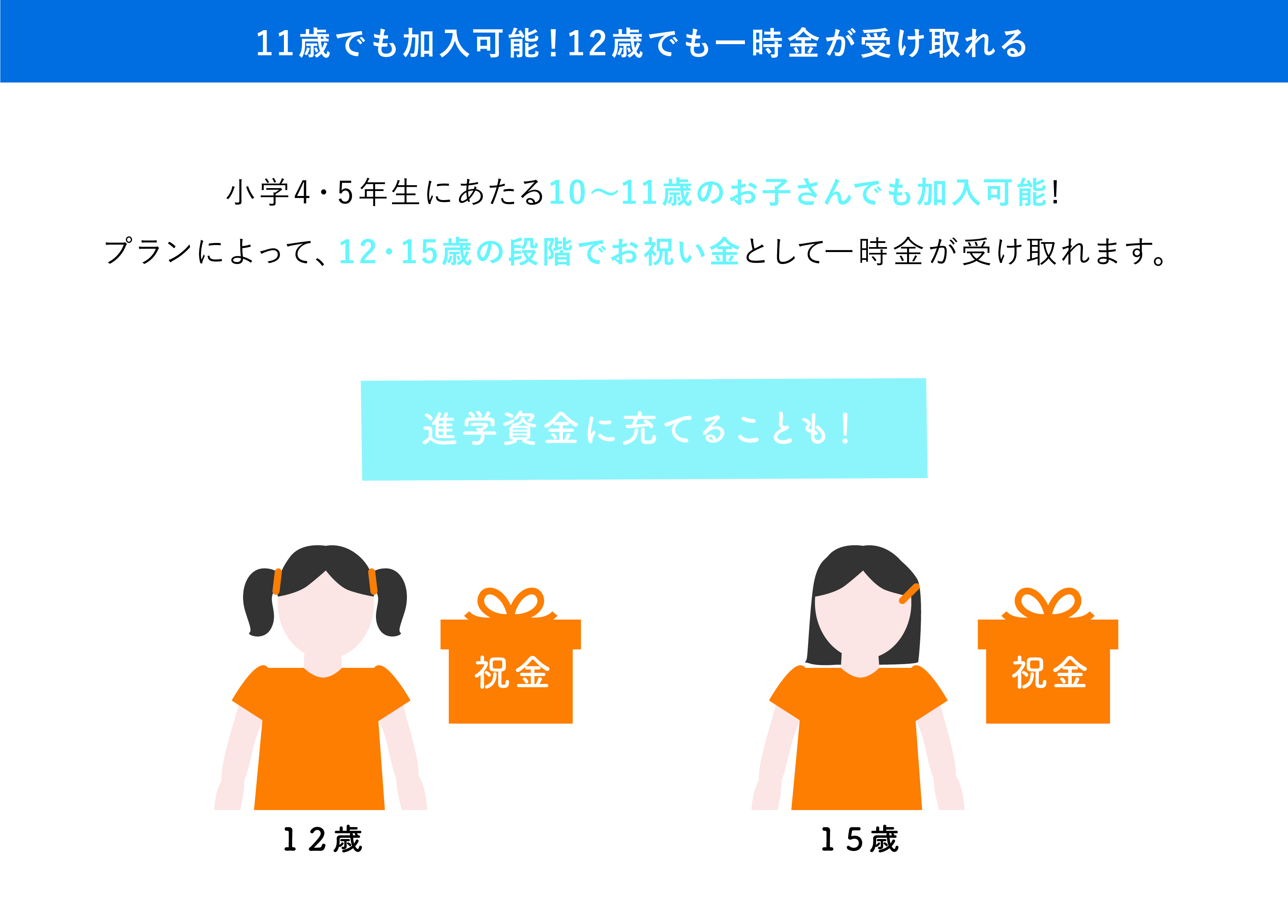

④ 11歳でも加入可能!12歳でも一時金が受け取れる

学資保険検討者

多くの学資保険の対象は、未就学児。

そのため、小学生のお子さんは加入できないことがほとんどですが、ソニー生命の学資保険は違います。

小学4・5年生にあたる10〜11歳のお子さんでも加入可能となっているのです。

また、プランによっては、12・15歳の段階でお祝い金として一時金が受け取れます。

髙橋 陽子

スポンサーリンク

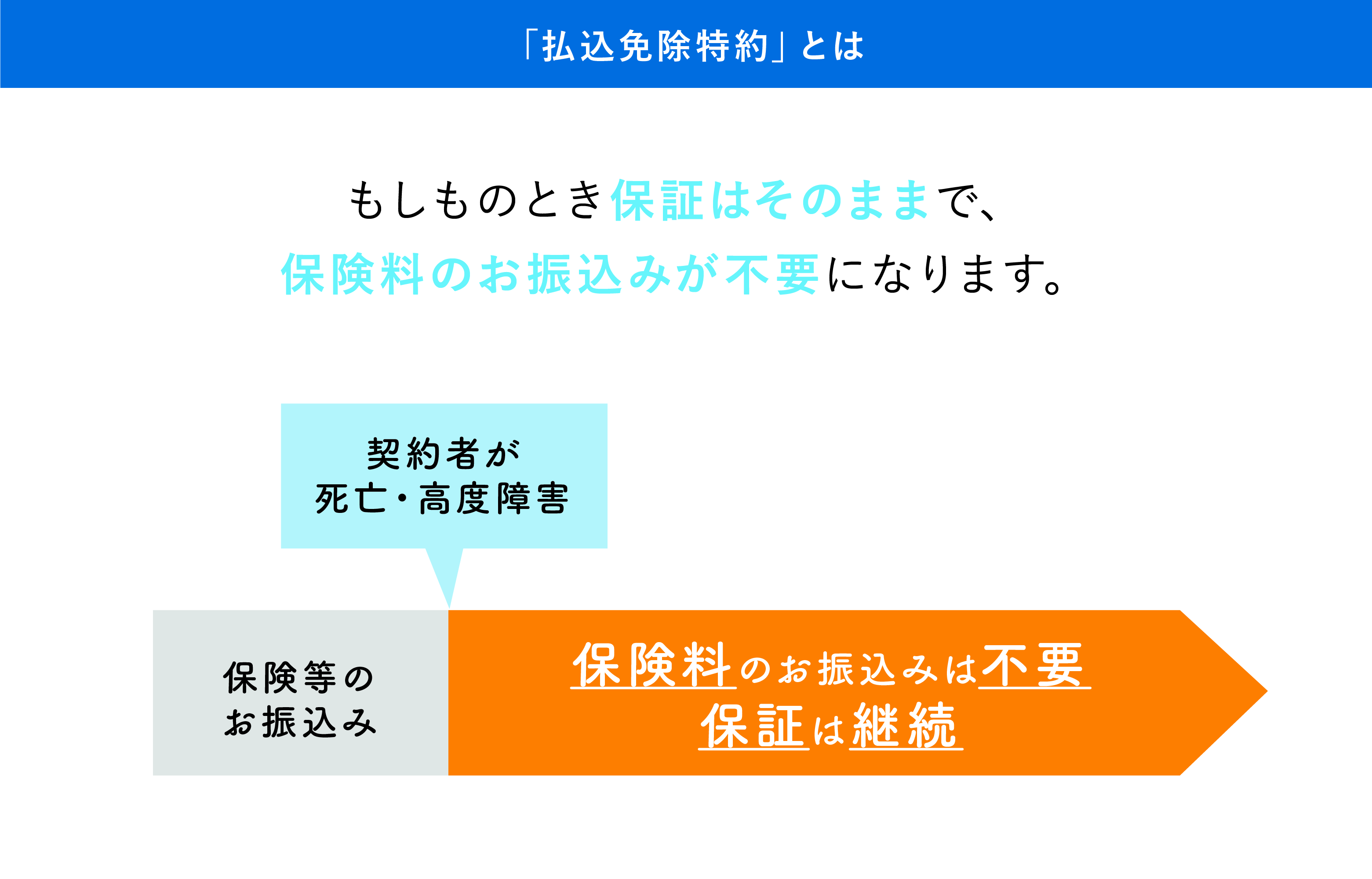

⑤ ソニー生命が一番!必ず付く「払込免除特約」

ソニー生命の学資保険では、かならず「払込免除特約」が付いています。

ソニー生命の学資保険加入者

この「払込免除特約」は、どこの学資保険でも絶対に付いている訳ではないんですよ。

「払込免除特約」とは、保険契約者となる夫や妻(契約者が祖父母の場合も)が保険期間中に死亡したり、突然の事故によって高度の身体障害の状態(事故日から180日以内)になってしまったら、それ以降の保険料の払い込みが免除されるシステムです。

この場合、保険料の払い込みが免除されるだけで、学資保険としての学資金保障は一切変わらず継続されます。

保険期間満了時に100%受け取れるので、親にとっても子供にとっても心強い安心を備えている特約といえます。

「払込免除特約」は離婚した場合どうなる?

学資保険において「払込免除の特約」は、離婚しても契約者(夫など)に対して継続します。

両親が離婚した場合、契約者じゃない母親が親権者になったらどうしたらいいのでしょうか?

当然学資保険は共有の財産ですので、解約して均等に分けるという手段もありますが、子供のために夫婦で考え加入した学資保険ですから、どうせなら継続していきたいですよね。

その場合、名義はそのままで保険料を支払い、最終的に子供の学資金としてもらえれば何の問題もありません。

ですが再婚などの理由で支払いをしてくれなくなったりしたら、それまでの積み立てが無駄になってしまうかもしれません。

髙橋 陽子

孫のために祖父母が学資保険を掛けられる?

ソニー生命の学資保険では、加入年齢が75歳までの祖父母であれば掛けてあげることが出来ます。

ソニー生命の学資保険加入者

なお「払込免除の特約」を付けるにあたっての健康告知や両親の承諾が必要です。

近年、少子化という事も手伝って、かわいい孫へ何かしてあげたいと考える祖父母が多く、その手段として学資保険で援助してみようと思う方々が増えてきました。

髙橋 陽子

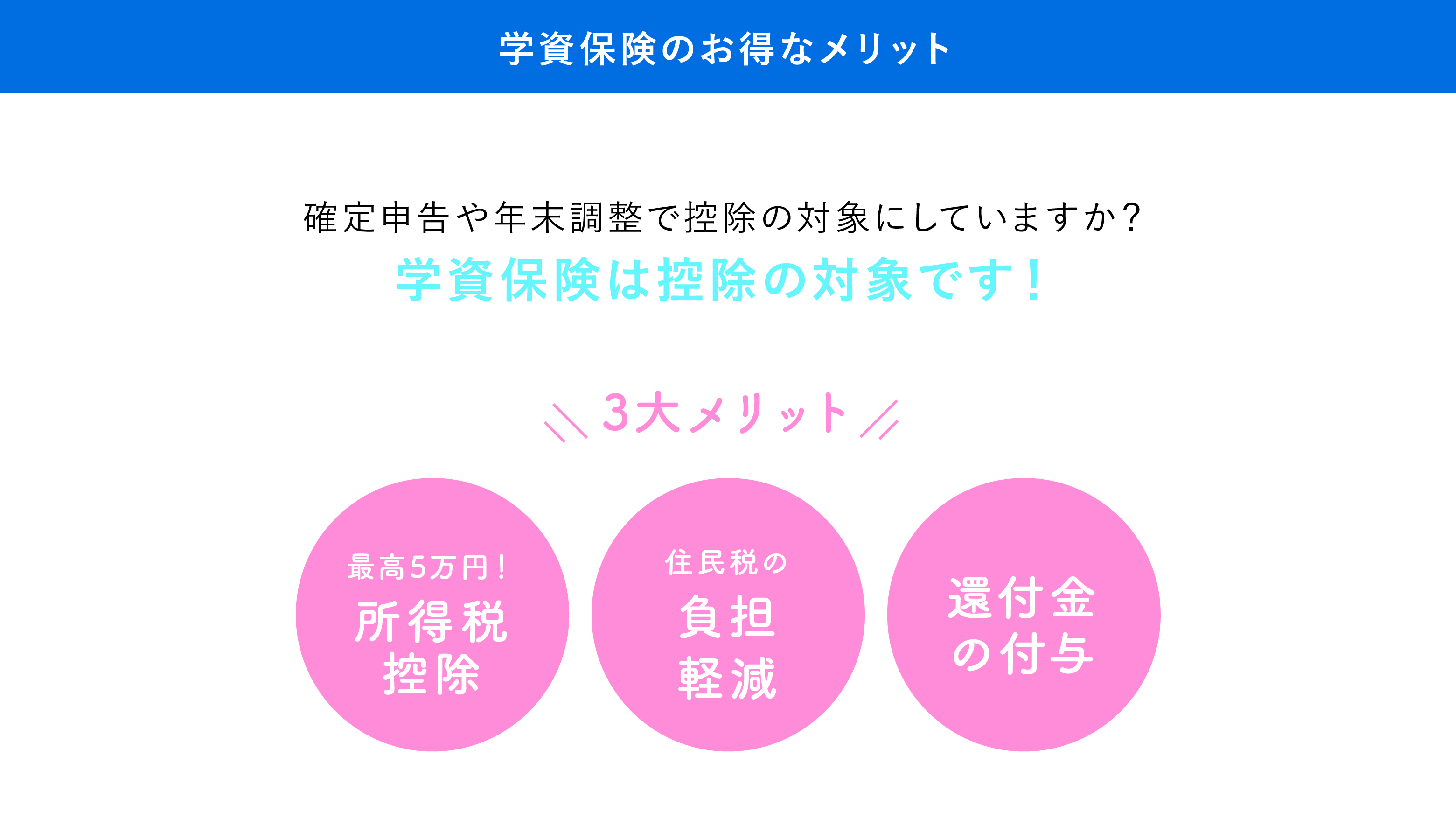

学資保険で得するポイントのひとつ「保険の控除」?!

髙橋 陽子

そうすると、最高で5万円もの所得税控除を受けられます。

年の瀬にわずかながらの「還付金」が得られるのもお得なポイントのひとつですので、ソニー生命から送られてくる学資保険の保険料控除証明書を忘れずに、確定申告や会社に提出して下さい。

スポンサーリンク

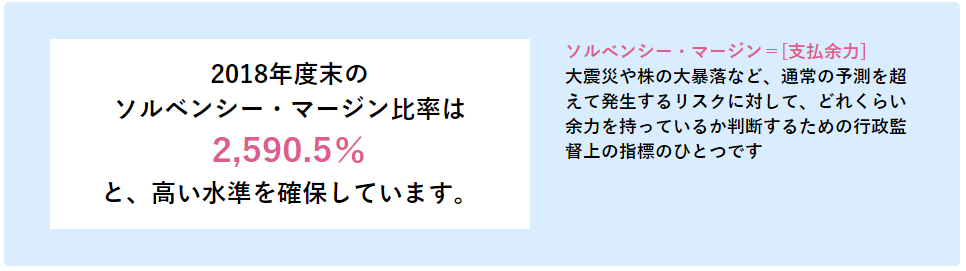

⑥ ソニー生命の安定した財務基盤と実績

2つ目のポイントは、ソニー生命の高い水準のソルベンシー・マージン(支払余力)。

そのためソルベンシー・マージン比率が高ければ高いほど、経営の健全性は高いということになります。

ソニー生命は近年多く起こっている自然災害や経済不安の中でも安定した体力があるという評価が、子育て世代の人気にも繋がっているのです。

また、ソニー生命は着実に営業実績も伸ばしており、企業としても順調に成長を続けている安定した企業と言えるでしょう。

こういった実績は、多くの顧客から信頼されている証拠とも言えますね。

ソニー生命学資保険加入の際に絶対注意したいポイント

学資保険検討者

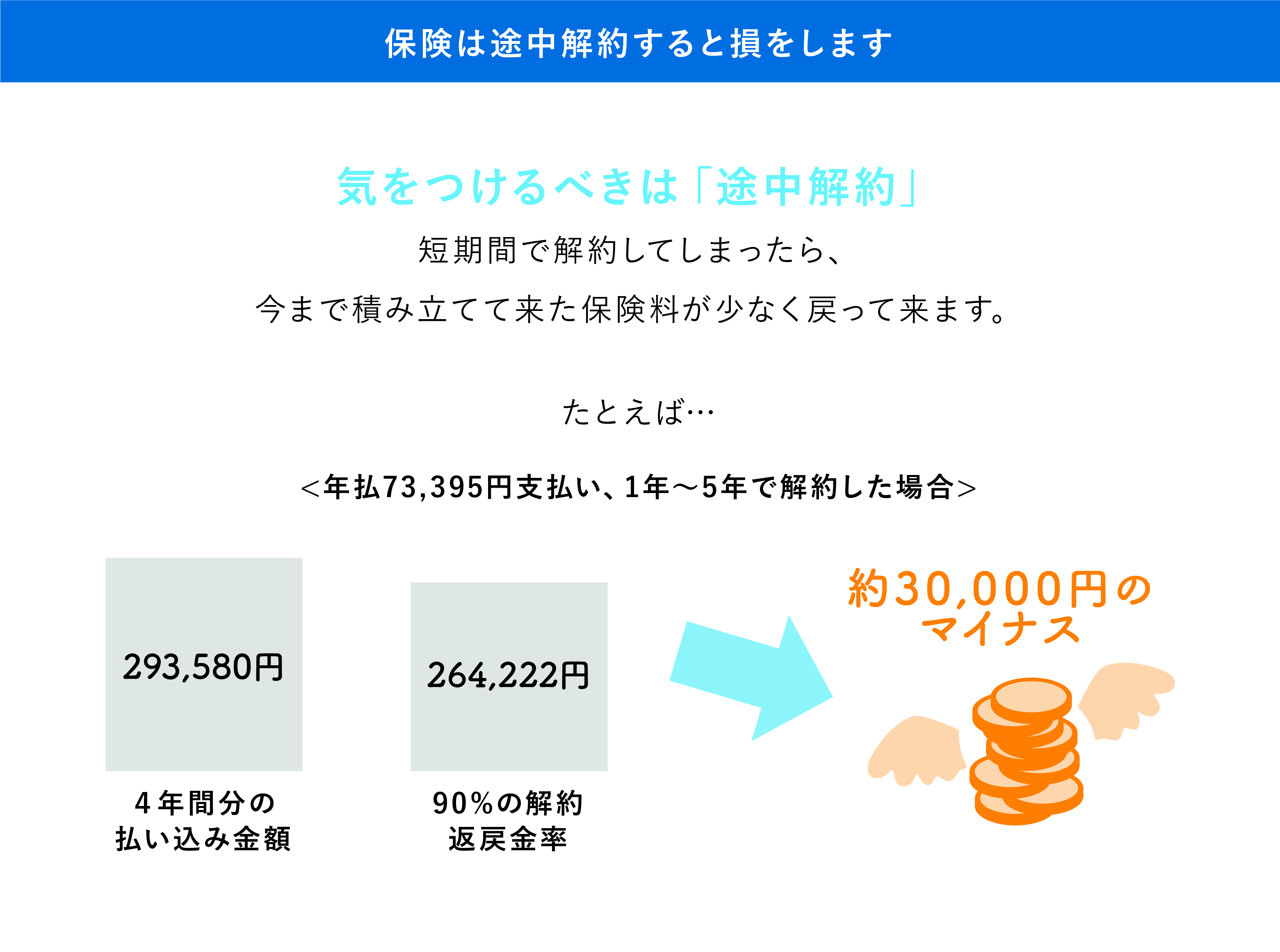

学資保険の加入で絶対注意したい事は、どこの保険会社でも場合によっては払い済の保険料が「元本割れ」する恐れがあり、ソニー生命の学資保険も例には漏れません。

その理由は「途中解約」。

保険はその性質上、解約する時期にもよりますが加入してから数年で解約すると、その解約返戻金率は90%~100%となり「普通に銀行へ預けて置いた方が良かった…」なんてことになりかねません。

大切な子供の学資を崩してしまうのは、これを見ても分かるように非常に勿体ない事ですね。

学資保険に加入契約してから約10年未満で解約すると、少なからず絶対損をしてしまいます。

学資保険検討者

髙橋 陽子

解約理由① 保険料の払い込みが困難になった

まずは、保険料の払い込みが困難になると言った場合です。

髙橋 陽子

これは、任意に決めた月以後の保険料払込を終了し、それまで払い込んで来た金額だけで学資金保障する内容に変更することを言います。

保険期間は変わらずそのままなので、学資金は小さくなりますがこれなら返戻金がマイナスにならず、プラスになって満期に戻って来ます。

また、別の方法は保障金額の減額があり、特約を外したり保険金額を半分にし、契約は継続するやり方です。

これなら損失はとても少なく抑えられ、家計の負担も減らせます。

- 払い済保険への変更

- 補償金額の減額

解約理由② 不測の事態が発生…まとまった現金が必要になった

2つ目の解約の要因となるのは、「現金が必要になったから解約したい」といったものです。

髙橋 陽子

返戻金の範囲以内の金額ですがもちろん利子は付きますので、以後の家計への負担を思えば、使いたくない制度と言えるでしょう。

せっかく子供のために加入した学資保険です。

途中解約のリスクを減らす方法とは?

そしてせっかくの高返戻率の貯蓄が、無駄になってしまいます。

途中解約のリスクを減らすには、事前にファイナンシャルプランナーに相談し家庭の将来を考え、余裕ある無理のないプランを立てていくのが大事になってきます。

髙橋 陽子

お客様WEBサービスを活用する

数年でもせっかく払い続けてきた大切な学資金なのですから、払えないからと言ってすぐに解約と言ってしまわないで、ソニー生命の契約者専用「お客様WEBサービス」を活用してみるといいでしょう。

このサービスでは契約者の登録番号を入力すると、解約時の金額が確認出来ます。

保険契約の内容や確認・簡単な手続きなどが受けられるサービスなので、もしも解約したとしたら、どのくらいの戻金額があるのかを確認してみて下さい。

ソニー生命の学資保険には満期学資金の保障だけではなく、被保険者の子供に万が一の事(死亡)があった場合の保障ももちろんついています。

しかし、だからと言って病気やケガなどあれこれと保障を付けるとその後の学資金の保障が減ってしまいますし、掛け金もお高くなってしまいます。

せっかく積立てたのに、これではお得な貯蓄にはなりませんね。

学資保険は純粋に「子供の将来の為」の学費貯蓄保障として掛けて行く覚悟が必要です。

ソニー生命の学資保険|まとめ

これまでにお伝えしてきた学資保険のお得なポイントである下記のポイントは、無配当と言う運用システムだから出来ると言えます。

- 返戻率の高さ

- 貯蓄率の良さ

- 家庭のニーズにあったプランの柔軟性

- 頼れるファイナンシャルプランナー

- 死亡給付金

- 払込免除特約

髙橋 陽子

子供が「大学院や海外留学をしたい」と言われたら!希望を叶えてあげたいのが親心です。

その為に加入する学資保険なのですから、家計をひっ迫させてしまうような商品を選ばないように、まずはファイナンシャルプランナーに無料相談してみて下さいね。

\一番人気面談予約は1分で完了/

スポンサーリンク