読者

読者

読者

読者

髙橋 陽子

髙橋 陽子

髙橋 陽子

読者

読者

目次

おすすめの個人年金保険を徹底比較!

髙橋 陽子

|

|

|

|

|

\ 人気の個人年金を一気に比較 /

日本の貯蓄型保険の返戻率が全体的に低下したことを受けて、最近では外貨建て個人年金保険の人気が急上昇しています。

髙橋 陽子

読者

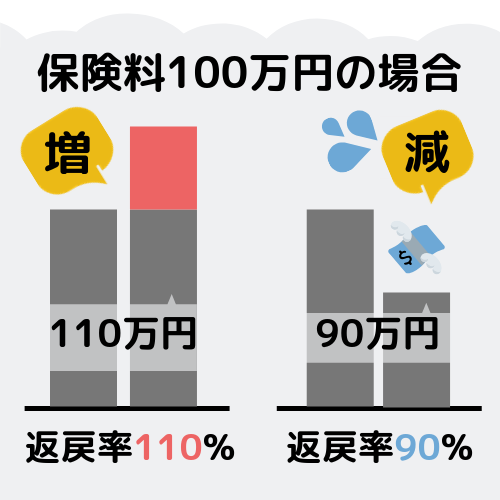

返戻率が高いほどたくさんの年金を受け取ることができます。

いきなり大不況となるような心配の少ない国の通貨に替えることで、より安全に運用できるのです。

髙橋 陽子

返戻率と外貨建てを踏まえて人気の個人年金保険商品を徹底比較してみましょう。

| 商品名 |

マニュライフ生命 |

明治安田生命 |

ソニー生命 |

|---|---|---|---|

| 返戻率 | 約118~150% | 105.90% | 105.40% |

| 運用 | 外貨建て | 円建て | 円建て |

| 条件 | ● 60歳払込満了 ● 60歳年金開始 ● 10年確定 |

● 60歳払込満了 ● 65歳年金開始 ● 10年確定 |

● 60歳払込満了 ● 60歳年金開始 ● 10年確定 |

* 端末に応じてスクロールできます

* シミュレーション条件:30歳 男性

読者

髙橋 陽子

読者

\ 人気の個人年金をまとめて比較 /

定年年齢・生活費・平均寿命…数字で見る老後【13万円/月赤字】

髙橋 陽子

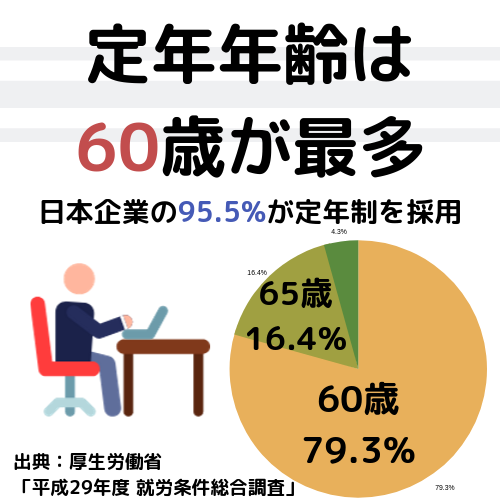

まずは、現代の日本における定年年齢を見てみましょう。

現在の日本の定年年齢

2020年現在、日本の95.5%の企業が定年制を取り入れており、その中でもおよそ8割の企業が定年年齢を60歳に設定しています。

公的年金の受取開始年齢はあなたの生年月日や性別によって異なってきます。

髙橋 陽子

ただし、60歳から65歳になるまでの間に全部または一部繰り上げ申請をした場合、次のような注意点やデメリットも存在します。

- 国民年金に任意加入中の方は繰上げ請求できません。また、繰上げ請求後に任意加入することはできず、保険料を追納することもできなくなります。

- 受給権は請求書が受理された日に発生し、年金は受給権が発生した月の翌月分から支給されます。受給権発生後に繰上げ請求を取り消したり、変更したりすることはできません。

- 老齢基礎年金を全部繰上げて請求する場合、特別支給の老齢厚生 (退職共済) 年金のうち基礎年金相当額の支給が停止されます。報酬比例部分は支給されます。

- 老齢基礎年金を繰上げて請求した後は、事後重症などによる障害基礎年金を請求することができなくなります。

- 老齢基礎年金を繰上げて請求した後は、寡婦年金は支給されません。また、既に寡婦年金を受給されている方については、寡婦年金の権利がなくなります。

- 老齢基礎年金を繰上げて請求した場合、65歳になるまで遺族厚生年金・遺族共済年金を併給できません。

- 老齢基礎年金を繰上げて請求すると、次の減額率に応じて生涯減額されます。このため、受給期間の長短により、繰上げ請求しない場合よりも受給総額が減少する場合があります。

- 老齢基礎年金を繰上げて請求した場合、国民年金保険料の後納制度(平成27年10月1日から平成30年9月30日までの期間)による保険料納付ができません。

- 特例老齢農林年金の受給権発生に伴い、過去に農林共済組合から支給を受けた退職一時金の返還義務が発生した年金受給権者が、特例老齢農林年金の受給権発生前に老齢基礎年金を繰上げ請求した場合には、追加されたみなし厚生年金期間は、繰上げした老齢基礎年金の額の算定の基礎とはなりません。

日本年金機構「老齢基礎年金の繰上げ受給」より

また、7.について、具体的に何歳何ヶ月の時に申請をしたら何%減額されるかというパーセンテージも算出されていますので、あわせてご覧ください。

一部繰上げを請求される際の注意事項

- 老齢基礎年金の一部繰上げの請求は、特別支給の老齢厚生(退職共済)年金の定額部分の支給開始前でなければ行うことができません

- 国民年金に任意加入中の方は繰上げ請求できません。また、繰上げ請求後に任意加入することはできず、保険料を追納することもできなくなります。

- 受給権は請求書が受理された日に発生し、年金は受給権が発生した月の翌月分から支給されます。受給権発生後に繰上げ請求を取り消したり、変更したりすることはできません。

- 老齢基礎年金を繰上げて請求した後は、事後重症などによる障害基礎年金を請求することができなくなります。

- 老齢基礎年金を繰上げて請求した後は、障害者の特例措置及び長期加入者の特例措置を受けることができなくなります。

- 老齢基礎年金を繰上げて請求した後は、寡婦年金は支給されません。また、既に寡婦年金を受給されている方については、寡婦年金の権利がなくなります。

- 老齢基礎年金を一部繰上げて請求した後、厚生年金保険に加入した場合、報酬比例部分及び繰上げ調整額は、在職支給停止の対象となります。

- 老齢基礎年金を繰上げて請求した場合、65歳になるまで遺族厚生年金・遺族共済年金を併給できません。

- 老齢基礎年金を一部繰上げて請求すると、この分については次の減額率に応じて生涯減額されます。このため、受給期間の長短により、一部繰上げ請求しない場合よりも受給総額が減少する場合があります。

減額率=0.5%×繰上げ請求月から65歳になる月の前月までの月数- 老齢基礎年金を繰上げて請求した場合、国民年金保険料の後納制度(平成27年10月1日から平成30年9月30日までの期間)による保険料納付ができません。

- 特例老齢農林年金の受給権発生に伴い、過去に農林共済組合から支給を受けた退職一時金の返還義務が発生した年金受給権者が、特例老齢農林年金の受給権発生前に老齢基礎年金を繰上げ請求した場合には、追加されたみなし厚生年金期間は、繰上げした老齢基礎年金の額の算定の基礎とはなりません。

\ 人気の個人年金をまとめて比較 /

独身または夫婦の場合の公的年金支給額

読者

では、実際に現在どの程度の公的年金が受け取れるのか見てみましょう。

単身の場合

髙橋 陽子

- 国民年金の支給額:保険料を支払った期間や支給開始年齢を前後にずらすか否かによっても異なりますが、平均の受給額は月5万5000円となっています。

- 厚生年金の支給額:会社員や公務員の方は、国民年金とは異なり上限金額が無い厚生年金も受け取れます。平均の受給額は月9万5000円となっています。

読者

読者

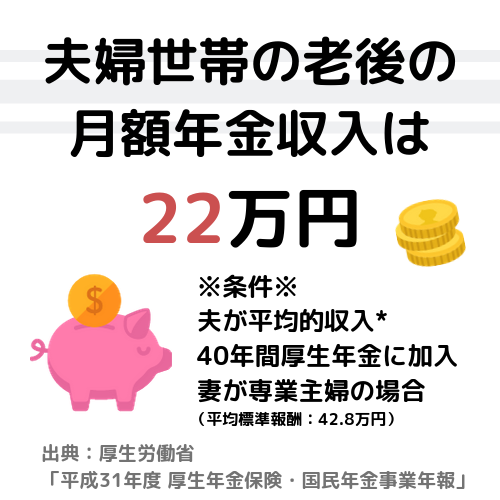

夫婦の場合

夫婦2人の場合、夫が公務員/会社員/自営業なのか、また妻が専業主婦なのか公務員なのか会社員なのかにもって受け取れる年金額は異なります。

以下の条件の場合、夫婦合わせた年金額は約22万円/月となります。(平成31年度の場合)

- 夫の収入が平均的*

- 厚生年金に40年間加入

- 妻が専業主婦 の場合

単身者の平均額が月15万円でしたから、夫婦2人で見ると数字的には当然大きく見えます。

読者

読者

読者

実際、公的年金だけで足りているのでしょうか?

老後に必要な生活費について詳しくみていきましょう。

\ 人気の個人年金をまとめて比較 /

老後の必要生活費

世帯主が60歳以上、無職世帯の1ヶ月の支出はどのようになっているのでしょうか。

実際に、総務省が平成28年度「家計調査年報」で発表したデータを見てみましょう。

| 項目/平均金額 | |

|---|---|

| 食費 | 68,193円 |

| 住居費 | 14,346円 |

| 水道光熱費 | 20,427円 |

| 家具・家事用品 | 9,290円 |

| 被服等 | 6,737円 |

| 保健医療費 | 14,646円 |

| 交通・通信費 | 26,505円 |

| 教育・教養娯楽費 | 25,712円 |

| こづかい | 6,225円 |

| 交際費 | 25,243円 |

| その他支出 | 22,280円 |

| 合計 | 239,604円 |

読者

髙橋 陽子

「ゆとりある生活」とは、食費や住居費等必ず必要になる生活費に、以下のような項目を加えたものです。

- 旅行やレジャー

- 身内との付き合い

- 趣味や教養

- 日常生活費の充実

- 耐久消費財の買い替え

読者

髙橋 陽子

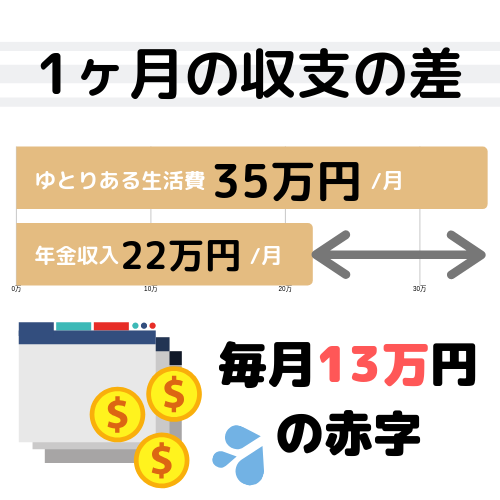

つまり、これまでの収支をまとめると以下のようになります。

読者

髙橋 陽子

\ 各社の人気個人年金をまとめて比較 /

\ FPに個人保険を疑問直接相談 /

現在の日本の平均寿命

読者

皆さんもご存知の通り、日本人の平均寿命は年々長くなっています。

髙橋 陽子

読者

現在の日本では、公的年金だけをあてにした生活ではかなりの不足が出てしまうことが一目瞭然でご理解頂けたかと思います。

こうした事態に慌てることなく、余裕を持った老後生活を送りたいですよね。

髙橋 陽子

\ FPに個人保険の疑問を直接相談 /

おすすめ個人年金保険ランキング3!

それでは、冒頭でも少し紹介した「いま実際に人気のある個人年金保険商品」の詳細を、ランキング形式で見いきましょう!

|

|

|

|

|

|

返戻率の高さで知られるマニュライフ生命保険の「こだわり個人年金」が堂々の1位に輝いています。

読者

読者

おすすめ個人年金保険No.1|マニュライフ生命保険「こだわり個人年金」

現在、日本円で運用されている貯蓄型の保険は返戻率が非常に低下してしまっています。

それに対して、高返戻率が期待できる外貨建ての保険は注目の的となっています。

外貨建てで個人年金保険の運用ができるのが、マニュライフ生命保険の「こだわり個人年金」なんです。

マニュライフ生命保険の「こだわり個人年金」の良い点

まずは「こだわり個人年金」のメリットとなる点を7つご紹介します。

- 外貨建てのため、高い金利で運用できる

- 年1.5%の最低保証がある

- 相場・ライフステージの変化・家計の状況に柔軟に対応

- 保険料の支払いや受け取り方の柔軟性が高い

- 1万円以上なら払込額の減額も可能

- 毎月の保険料は日本円で固定されているため変動しない

- 確定年金と保証期間付終身年金が選択できる

上記メリット6つの中でも特筆すべき点である、

- 円建てと外貨建ての違い

- こだわり個人年金の柔軟性

- 選べる支払い・受取方法

- 確定年金と保証期間付終身年金が選択可能

について、以下で詳しく解説しています。

気になる方は詳細をご覧ください。

読者

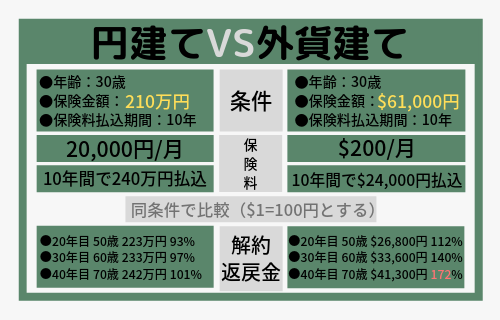

円建ての生命保険と外貨建ての生命保険でどの程度違いが出てくるのか、同じ条件のもと比較したのが下図になります。

*円建てと外貨建ての両方を取り扱っている保険会社の設計書より数値のみを抜き出したもの(2018年2月現在)

外貨建て保険は、40年目の返戻率が172%という数字が出ていますね。

髙橋 陽子

契約後にライフステージや家計の状況変化があった場合に、柔軟に対応できる点も魅力です。

具体的には以下のような対応が可能です。

- 1万円以上の場合、保険料(円払込額)の減額が可能。

- 払込の停止・再開が可能。

- 退職のタイミングや相場の状況等契約者の状況に応じ、保険料払込期間を延長が可能。

- 延長をした後も保険料(円払込額)の減額や払込の停止、および再開が可能。

髙橋 陽子

こうした柔軟性によって、無理なく老後に備える事ができるのです。

- 口座振替

- カード払い

読者

受取方法は以下から選ぶことが可能です。

- 外貨建の年金で受け取る

- 外貨建ての年金を毎年円に換算して受け取る(円支払特約C型を付加した場合)

- 外貨建ての年金原資を円に換算して円で年金を受け取る(円建年金移行特約C型を付加した場合)

- 年金を一括して受け取る

読者

この2つの違いはとても重要なものになってきます。

確定年金

- 年金の支払期間中は、被保険者の生死にかかわらず年金が支払われる

保証期間付終身年金

- 保証期間中は、被保険者の生死にかかわらず年金が支払われる

- 保証期間経過後は、被保険者が生存している場合に限り年金が支払われる

読者

髙橋 陽子

- 「終身」であることから、長生きするほど受け取る年金の総額が増える

→ 亡くなるまでずっと年金を受け取れる

- 保証期間が付いている場合、保証期間内に亡くなっても保証期間が終わるまでは遺族が年金、または一時金を受け取れる*

→ たとえば10年の保証期間に対して1年目で亡くなってしまった場合も、残り9年分は遺族等に年金が支払われるため、保険料が無駄にならない

*ただし、年金で受け取る場合は年金受給権の評価額が相続税の対象になります。

一時金で受け取った場合は受け取った一時金が相続財産とみなされ、他の相続財産とともに相続税の対象になります。

受け取れる総額は、利息相当額が上乗せされる関係上、一時金受け取りよりも年金形式の方が増えます。

髙橋 陽子

読者

マニュライフ生命の「こだわり個人年金」の注意点を教えて下さい。

主に、為替のリスクがあることや為替の手数料がかかることです。

やはり円建ての保険とは異なりますから、多少のリスクはやはりあるということは念頭に置いておくべきでしょう。

読者

そのほか、将来受け取れる年金の額が不確定であることも理解しておく必要性があります。

髙橋 陽子

\ 「こだわり個人年金」を資料請求 /

\ FPに個人保険の悩みを直接相談 /

おすすめ個人年金保険No.2|明治安田生命「年金かけはし」

明治安田生命の「年金かけはし」は、年金の受取額が事前に確定しているタイプの円建て個人年金保険。

読者

円建て個人年金保険のなかでも返戻率が105.9%と高めであり、かつ1~5年で据置き期間の設定ができることも魅力的です。

髙橋 陽子

明治安田生命の「年金かけはし」の良い点

「年金かけはし」のメリットとなる点を3つご紹介します。

- 受給額があらかじめ決まっているため老後の計画が立てやすく、安心・納得して保険の契約ができる

- 円建ての個人年金保険の中では返戻率が高め

- 1年から5年間の据え置き期間を選択でき、さらに返戻率を上げられる

明治安田生命の「年金かけはし」の注意点を教えて下さい。

インフレ(物価の上昇)に弱いことやクレジットカードが利用できないこと、また自動振替貸付制度が不適用であることです。

上記の注意点の中でも、特に気になる「自動振替貸付制度が不適用」という点について、以下で詳しく解説しています。

気になる方はぜひご覧ください。

自動振替貸付は、払込の猶予期間を過ぎても保険料の支払いがない場合に、保険会社が自動的に保険料を立て替えてくれる制度です。

読者

髙橋 陽子

読者

髙橋 陽子

- 利用時には各保険会社が定める所定の利息が発生する

- 立て替えは解約返戻金から賄われるため、解約返戻金額が十分にないと適用されなくなる

など。

読者

読者

おすすめ個人年金保険No.3|ソニー生命「個人年金保険」

外貨建てに比べると返戻率は劣るものの、安心の円建て、かつ返戻率が高めなことで知られるソニー生命の「個人年金保険」。

ソニー生命の個人年金保険は2種類のタイプから選択できるという特徴があるため「一人ひとりに寄り添える」と人気を博しています。

ソニー生命の「個人年金保険」の2つのタイプ

まずは、ソニー生命の「個人年金保険」の2つのタイプを確認していきましょう。

- 年金額が決まっている「定額型」

- 年金額が変動する「変額型」

2つのタイプのメリットを見てみましょう。

まずは定額型のメリットです。

- 受給額があらかじめ決まっているため、老後の資金計画が立てやすく、安心・納得して保険の契約ができる

- 年金の受取方法を、確定年金と保証期間付終身年金から選択可能(※ただし、一時払いで保険料を支払った際は確定年金のみとなる。)

- 配当金が支払われる場合がある

- 保険料払込免除制度がある

- 契約者貸付制度が利用可能

上記メリット5つの中でも特筆すべき点である、

- 保険料払込免除

- 契約者貸付制度

について、以下で解説しています。

詳しく確認したい方はぜひご覧ください。

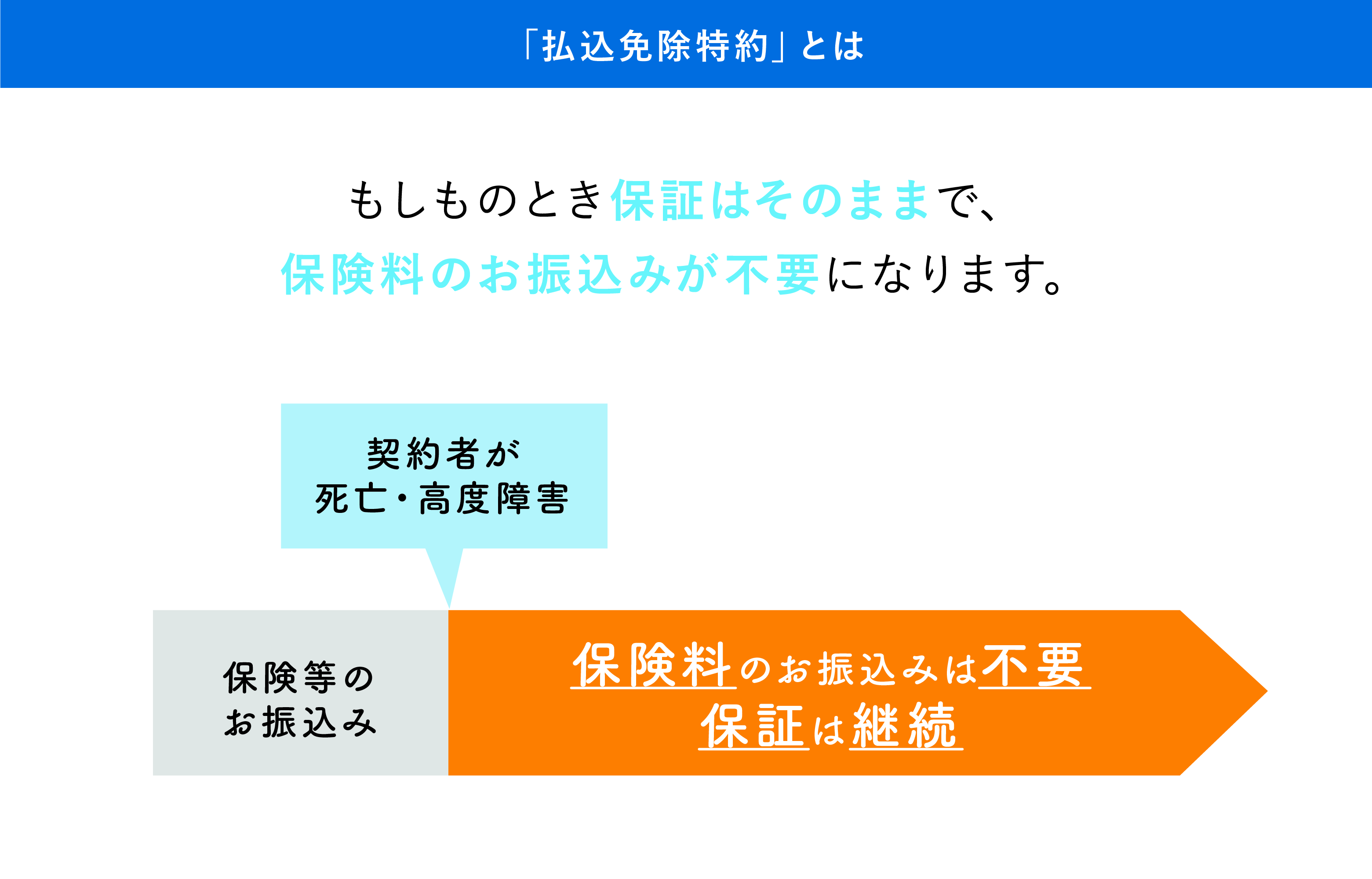

保険料払込免除とは、ソニー生命が定める「高度障害状態」あるいは「身体障害状態」になった場合に、それ以降の保険料の支払いが免除される制度のことです。

万が一まとまったお金が必要になった場合に、保証はそのままで、解約返戻金の中から決まった範囲内でお金を借りれる制度のことです。

髙橋 陽子

- 貸し付けたお金が返済されなかった場合は契約が失効となる場合もある

- 貸付金にはソニー生命所定の利息がかかる

次に、変額型のメリットです。

- 解約返戻金が運用実績によって増減する(変額型)ため、インフレへの対策効果や運用実績が良かった場合のメリットが大きい

- 積立金額の増額や減額が可能

- 運用対象を8つの特別勘定から選択可能

- 保険料払込免除制度がある

上記メリット4つの中でも特筆すべき点である、

- 変額型によるインフレ対策効果

- 8つの特別勘定から選択可能

については以下で解説しています。

詳しく確認したい方はぜひご覧ください。

受け取れる個人年金が定額である場合、受け取れる金額はすでに決定しています。

この金額は、もし年金を受け取る頃の物価が現在より上昇(インフレ)していたとしても変わりません。

読者

髙橋 陽子

ソニー生命は8つの特別勘定(運用先)を用意しています。

- 株式型

- 日本成長株式型

- 世界コア株式型

- 世界株式型

- 債券型

- 世界債券型

- 総合型

- 短期金融市場型

上記の特別勘定による運用の方針や資産規模、実際の運用状況などの詳しい情報は、ソニー生命のHPからいつでも確認できます。

ソニー生命の「個人年金保険」の注意点を教えて下さい。

最低保証がないことと、人によってはライフプランナーによる面談があることでしょう。

変額タイプの場合、最低保証がありません。

髙橋 陽子

また、ソニー生命では専属のライフプランナーによる面談を通して保険の契約をする流れになります。

「ソニー生命独自のライフプランナーによる面談」については、以下で解説しています。

詳しく確認したい方はぜひご覧ください。

ソニー生命では、会社が定める基準をクリアした専属のライフプランナーが存在します。

読者

現在は、インターネットのみで生命保険の契約ができてしまう「ネット生保」が普及しています。

読者

髙橋 陽子

「忙しいから手短に決めてしまいたい」という方の考えも理解できます。

しかし、生命保険は最終的に大きなお金を受け取ることを目標にして、長期間にわたってお金を払い続けるものです。

ご自身だけでなく大切なご家族のためにも、保険を選ぶ際はなるべくプロのプランナーに相談しながら、間違いのない判断を下すのがおすすめです。

読者

読者

読者

【訪問・店舗型別】おすすめ保険相談窓口ランキング3選!

保険相談検討者

個人年金保険への加入を検討したいのですが、どの商品が自分に合っているのか分かりません。どのように選べんだら良いでしょうか?

保険相談検討者

ここまでご紹介してきたように、売れ筋の個人年金を「保険市場」などから一括で資料請求するのが最も楽な方法です。

しかし中には「なかなか自分で決められない」「今の家計の相談をしながら個人年金を」と言う方も少なくないはず。

そういった方におすすめしたいのが、無料で相談ができる保険の相談窓口(代理店)です。

髙橋 陽子

ここからは、ファイナンシャルプランナーの視点から、おすすめの相談窓口をご紹介します。

- すでに個人年金保険に加入しているけれど、契約内容を見直したい

- まだ個人年金保険には入っていないけれど、どの保険会社の商品を選べば良いのか分からない

今なら保険の相談をしてアンケートに答えるだけ(保険に加入しなくてもOK!)で豪華なプレゼントが貰えるチャンスが沢山!

このお得な機会をお見逃しなく!

|

相談員の約97%が国家資格取得者

|

|

|

平均業界歴11.8年のFP

|

厳選した2500人以上のFP

|

それでは、ランキング形式でおすすめの代理店をご紹介いたしましょう。

訪問型おすすめランキング1位|ほけんのぜんぶ

ほけんのぜんぶは、東京、埼玉、神奈川、千葉、大阪、兵庫、京都、奈良、札幌に拠点があり、全国どこでもFPの派遣が可能な訪問型の代理店です。

- 全国どこでも対応可能!(離島を除く)

- 27社もの保険会社の商品を扱い、最適な商品を一気に比較

- FPの資格取得率が驚異の97%!

店舗数自体は全国展開のものに比べると少なめ。

しかし、その点を補って余りある強みとして、在籍している相談員の約97%が国家資格であるFPの資格を所持しているという特徴があります。

経験豊富な保険コンサルタントに、無料で納得するまで何度も相談ができるのは魅力的ですね!

\当サイト1番人気!無料予約は1分で完了/

ほけんのぜんぶ|キャンペーン

ほけんのぜんぶでは、保険の相談をしてアンケートに回答するだけで、もれなく以下のようなプレゼントが貰えます!

- シリコンスタイ

- ごっつん防止リュック

- アンパンマン砂場セット

- ゆめぴりか米

- 特茶 伊右衛門セット

- 花王アタックネオ洗剤

\ 人気キャンペーン申し込みはコチラから /

ほけんのぜんぶ|利用者の口コミ

皆入っているからと、何となく加入した保険でしたが、毎月結構な額を払っていることに気付き本当に必要なのか、また、自分の加入している保険のことがいまいちよく分からないと思っていました。

そんな時にネットでほけんのぜんぶのサイトを見つけて相談してみようと利用しました。

実際に相談した方は、物腰が柔らかく、FPの方も経験豊富な感じで、分からないことにも丁寧に説明していただき、やっと保険のことが理解した気持ちになりました。

結果、今後のことを考えて別の保険の方がいいかもと思い、紹介していただいたプランに加入しました。大満足です。

もっと早く知っていたら良かったと思います。

ほけんのぜんぶ|無料のオンライン相談も!

読者

読者

髙橋 陽子

ほけんのぜんぶでは、自宅にいながらファイナンシャルプランナーに相談できる無料オンライン相談を実施しています。

事前に決めた面談日に指定のサイトにアクセスするだけでWEB通話できるので、難しい操作は必要ありません。

外出が難しいこのご時世でも、賢く安全に保険の比較検討ができますよ!

\ 外出不要の無料オンライン保険相談/

訪問型おすすめランキング2位|保険見直しラボ

ご自宅で新しく加入する保険を検討する、もしくは保険を見直したいなら、訪問型で人気の高い 保険見直しラボ がおすすめ!

- 取扱保険会社約30社とトップクラス

- 競合他社の中ではNO.1のベテランFP揃い!

- 何度でも無料で相談できる

保険見直しラボは、全国に約60拠点展開している国内最大級の訪問型保険代理店。

「訪問型」なのでお客様のご希望の場所に、平均業界歴11.8年のベテランFPが来てくれます!

取扱保険会社数は約30社と、他保険代理店と比べてもダントツの多さ。

相談は何度でも無料なので、自分にぴったりの保険をオーダーメイドできますよ!

\ 個人年金の見直しが1分で完了 /

保険見直しラボ|キャンペーン

保険見直しラボでは、保険の相談後にアンケートを答えるだけで、以下のいずれかをもれなくプレゼント!

- ゆめぴりか

- 宮崎県産熟成牛タン

- 高級雪室熟成豚

- タイ料理ペースト

- アルガンオイル

- 日本一醤油セット

- DALLOYAUのマカロン

\ 無料カウンセリングで豪華商品をもらう /

保険見直しラボ|利用者の口コミ

以前、保険ショップで相談しましたが、提案内容に納得がいかず、ネットで他の保険相談ができるサービスを探しました。

色々な比較サイトを見てみましたが、業界歴の平均がここまで長いところはなく、ベテランに相談したいと思い、申込みすることに決めました。結果は保証もしっかりしている上に保険料も安く大満足でした。

ご紹介された方は、以前外資系金融機関出身で、保険の知識はもちろんですが、保険以外の知識も豊富な方で今回の保険見直しだけではなく、今後ともお付き合いしたいと思っております。出典:保険見直しラボ

訪問型おすすめランキング3位|保険コネクト

保険の悩みを厳選されたプロに相談したい、と考えている人は保険コネクトがおすすめです。

- 2500人以上のプロが全国各地で対応

- 経験5年以上等の評価項目を満たす優秀なFPのみ

- お得な「優待サービス」1年間プレゼントキャンペーン中

保険相談した人の約90%が「満足した」と回答している保険コネクト。

全国各地にいる厳選した2500人以上のFPと提携しており、しつこい営業行為の禁止や相談者からの評判が悪いFPへの紹介禁止など、FPに関する厳しいルールを設けています。

保険コネクトでの相談はもちろん完全無料なので、無料で家計のコンサルティングを受けられる、という感覚で利用できるのです。

保険コネクト|キャンペーン

保険コネクトでは保険相談完了後にアンケートに回答するだけで、30,000種類以上のサービスが1年間お得になる「優待サービス」をプレゼント中!

最大70%オフになるサービスもあり、このキャンペーン期間を狙って新たに相談をする方も少なくないようです。

保険相談検討者

保険コネクト|利用者の口コミ

保険の種類が多く、全ての保険に加入するのが必要な気がしてきてしまいます。

子供の進学や病気、居住地の周辺で起きた自然災害や火災、事故などを目にしたり耳にする中で、もしもに備えていくつもの保険に加入しています。そのため、月々の保険料の支払いが家計を圧迫しています。

必要がない保険に加入しているかも知れないと保険の見直しを考えました。最近は保険の見直しをしてくれるサービスも増え、どこに依頼するかかなり迷ってしまったのが本音です。そんな中でこの会社は信頼できると選んだのが保険コネクトでした。

個人年金保険おすすめランキング3選|まとめ

いかがでしたか?

日本における老後の不安は尽きないのが現状。

読者

髙橋 陽子

読者

読者

この記事が少しでもお役に立てると幸いです。

\ 人気の個人年金をまとめて比較 /

\ FPに個人保険の悩みを直接相談 /