ブラックリスト入りすると、ローンやクレジットカードの審査に通ることはほぼ不可能です。

それならば「ブラックリストから自分の名前が消えれば、ローンを組めるクレジットカードも作れる」そう考える人もいるのではないでしょうか?

実際に「ブラックリストの消し方」「信用ブラックを消す方法」などとネットで検索して調べる方も少なくありません。

そこで今回はブラックリストの消し方について解説していきます。

そもそもブラックリストとは何なのか?どういう条件でブラックリスト入りするのか?

裏技的な消し方はあるのか?などなどブラックリストについて詳しく見ていきましょう。

- ブラックリストとは信用情報機関に金融事故情報が登録されること

- 延滞・滞納・強制解約・債務整理すると金融事故情報が登録される

- ブラックリストに一度入ると5~10年間は消えない

- ブラックリストに入っていても借りられる現金化方法もある

- すでにブラックリストに載っている方は、任意整理で借金を減らすのも選択肢の一つ

- 任意整理で無理なく借金を返済し、最短約5年でブラックリストから消えるのを目指すのが無難

- 任意整理・過払い金請求なら23万件以上の実績を持つアヴァンス法務事務所がおすすめ

- CMでもおなじみのアヴァンス法務事務所なら、無料でプロの相談を何度でも受けられる

- アヴァンス法務事務所なら減額報酬がかからず余計なコストが掛からない

目次

ブラックリストを消す方法

結論から言ってしまうと、ブラックリストの消し方というのは存在します。

そのためには、ブラックリストの仕組みを理解しておくことが大切です。

ただし、今すぐ消して欲しいと思って消せるものではないということも理解しておいてください。

一度ブラックリスト入りしてしまうと目安として5年~10年は消すことができません。

ブラックリスト入りするとは?

そもそも論ですが、ブラックリストというリストは存在しません。ブラックリスト入りするというのは一種のたとえです。

ローンでもクレジットカードでも必ず審査がありますが、この審査のときには申込者の信用情報がチェックされます。この信用情報に問題なければ、融資を実行する、カードを発行するという方向性が決まります。

信用情報とは、文字通りその人の信用の値を示す情報のことで、個人信用情報機関に登録・管理されています。

信用情報を見て、

- この人は信用できる⇒審査に通る可能性大

- この人は信用できない⇒審査落ちする可能性大

となります。

では、信用情報がどのような状態だと「この人は信用できない」と判断されてしまうのか?

それは、信用情報に金融事故情報が登録されている状態であるときです。

- ローンやクレジットカードの支払を長期間に渡り滞納した

- クレジットカードを強制的に解約された

- 債務整理で借金を減額した

このように、当初約束したとおりに返済・支払いをしなかった場合あるいはできなかった場合に、あなたの信用情報に金融事故情報が登録されてしまい、この状態が俗にいうブラックリスト入りするということなのです。

ブラックリストの消し方とは?

上記で説明したブラックリストの意味を理解できていれば、どうしたらブラックリストが消えるのかがわかるでしょう。

それは、信用情報から金融事故情報が消えることです。

金融事故情報が登録されるとブラックリスト入りとなりますが、この情報は永久的に残るわけではありません。

金融事故情報が登録されてから一定期間経過することで消滅し、晴れてブラックリスト入りから解除されるのです。

つまり、ブラックリストを消すには個人信用情報機関から金融事故情報が消えるまで待つだけです。

基本的にこれ以外のブラックリストの消し方はありません。

見に覚えがないにもかかわらずブラックリストに載ってしまいっている方は、信用情報機関に調査依頼をかけて情報の訂正を依頼することができます。

しかし、情報を盗用・悪用されたなどの特殊な場合出ない限り、信用情報が訂正される可能性は極めて低いのが実情です。

したがって、ブラックリストに載ってしまった場合の最も確実な対処法は、借金をなるべく早く完済して最短でブラックリストから消えるのを待つことです。

まずは借金を確実に返済したい、という方は任意整理などを利用して借金の減額を行うという選択肢もあります。

国内最大級、23万件の実績を誇るアヴァンス法務事務所なら、事前相談無料で減額報酬なし。

プロに相談しながら、不当な借金を減額して無理なく最短で返済計画を建てることができます。

ブラックリストに載ったらお金が借りれない?

上述の通り、ブラックリストに載ってしまうと銀行や大手の審査に落ちてしまう可能性が非常に高くなります。

金融機関ブラックになっても、クレジットカードや決済アプリの枠を現金化する方法はあります。

信用情報に不安がある方、他の金融機関の審査に落ちた経験のある方、すぐにでもお金を借りたい方は選択肢のひとつになりそうです。

ブラックリストに載る条件

ブラックリストに載る条件は、個人信用情報機関に金融事故情報が登録されることと説明しました。

では、この金融事故情報とは具体的にどのような行為をすると登録されるのか詳しく見ていきましょう。

金融事故情報が登録される行為は主に次の3つです。

- 長期に渡る延滞・滞納

- 債務整理(任意整理、個人再生、自己破産)

- 強制解約

- 申し込みブラック

ではそれぞれ詳しく見ていきましょう。

長期に渡る延滞・滞納

クレジットカードやローンの支払を長期的に延滞・滞納した場合、個人信用情報機関に金融事故情報が登録されブラックリストに載ります。

長期的と判断される目安は「返済を61日以上もしくは3ヶ月以上延滞・滞納した場合」となります。

ただし、延滞・滞納が60日以上だったり3ヶ月未満なら金融事故情報が登録されないというわけではありません。結局のところ、金融事故情報を登録するかどうかの基準は各金融会社に委ねられているので、上記の期間は一つの目安に過ぎないと考えたほうがいいでしょう。

たとえば、悪質な消費者だと判断されれば金融事故情報が登録されてしまいますし、数日程度の延滞でも1年間に3回繰り返しているからという理由で金融事故情報が登録されてしまう可能性も十分にあるのです。

また、クレジットカードやローンだけでなく、奨学金や携帯電話の分割払いも支払いを延滞すると金融事故情報を登録されてしまいます。

公共料金の延滞はブラックリスト入の対象?

どのような支払でも延滞・滞納するとブラックリスト入りするわけではありません。

個人信用情報機関に登録される信用取引に関する支払いを延滞・滞納した場合のみです。

たとえば、電気代や水道代、各種税金などは個人信用情報機関に登録されていませんので、これらの支払いを延滞・滞納してもブラックリスト入りすることはありません。

数日程度の返済遅れはブラックリストに載らない?

返済が数日程度遅れただけではブラックリストに載ることは基本的にありません。

ただし、返済が遅れた場合は、その事実が個人信用情報機関に登録されるので、審査が厳しいクレジットカードが発行される可能性は低いです。

クレジットカードを持ちたいなら返済の延滞・滞納はご法度ということです。

債務整理

債務整理とは法的に借金問題を解決する手段です。具体的には借金を減額またはゼロにする合法的な手続きで、弁護士や司法書士に依頼します。

債務整理には次のような種類があり、債務整理はこれらの手続きの総称です。

- 任意整理

- 個人再生

- 自己破産

借りたお金を返済できないから、減額やゼロにするためお金を貸した側からすれば「この人には二度とお金は貸さない」と思われてしまいますので、ブラックリスト入りとなります。

ちなみに「過払い金請求」も債務整理の一種ですが、こちらは例外としてブラックリストに載りません。

主に、すでに払い終えた借金に対して減額を要請する債務整理のことです。

幅広い債務整理を扱うアヴァンス法務事務所なら、エキスパートの目線から過払い金請求や債務整理についてのアドバイスを無料で受けられます。

まずはあなたの借金についてのお悩みを、無料で相談してみてはいかがでしょうか。

強制解約

何らかの理由によって金融機関側から一方的に契約を解約される行為を強制解約といいます。この場合も、ブラックリストに載ります。

基本的には、支払いを長期に渡り延滞したり、複数回支払いが滞ったりすることで強制解約となりますが、中には延滞していないにも関わらず強制解約となることもあります。

その最たる例が「クレジットカード現金化」です。クレジットカード現金化は、利用規約違反に当たる行為であるため、カード会社にバレれば即強制解約させられます。

申し込みブラック

意外と知らない方が多いのですが、短期間のうちに複数のクレジットカードやローンの申し込みをすると、一定期間審査通過できなくなるまたは通りにくくなります。これを申し込みブラックと言います。

今まで一度も延滞や滞納したことがない人でも、申し込みブラックの状態にあると審査通過は難しくなります。

審査する側としては「金策に走っているのかもしれない」「自転車操業状態で多重申し込みしてるのかな?」と警戒されてしまうのです。

審査落ちしたときの保険として、いくつか申し込みしてしまう気持ちもわからなくないですが、短期間にたくさん申し込みしてしまうと申し込みブラックと判断されやすいので注意しましょう。

ちなみに短期間とは「一般的に1ヶ月以内」、たくさんとは「3社以上」のことを指すのが一般的です。

つまり、1ヶ月以内に3社以上カードやローンの申込みをしていると申し込みブラックとみなされる危険があるということです。

ブラックリストが消えるまでの期間

ブラックリストを消すには、登録されている金融事故情報が消えるのを待つしかありません。

では、金融事故情報はどれぐらいの期間待てば消えるのでしょうか?

信用情報機関への登録期間

信用情報機関への登録期間の目安は以下のとおり。

| 信用情報の種類 | 主な情報項目 | 保有期間 |

|---|---|---|

| ■クレジット情報 加盟会員と締結した契約の内容や支払状況を表す情報 |

■ご本人を識別するための情報 氏名、生年月日、性別、郵便番号、住所、電話番号、勤務先名、勤務先電話番号、公的資料番号等■ご契約内容に関する情報 契約日、契約の種類、商品名、支払回数、契約額(極度額)、契約終了予定日、登録会社名等■お支払状況に関する情報 報告日、残債額、請求額、入金額、入金履歴、異動(延滞・保証履行・破産)の有無、異動発生日、延滞解消日、終了状況等■割賦販売法対象商品のお支払状況に関する情報 割賦残債額、年間請求予定額、遅延有無等■貸金業法対象商品のお支払状況に関する情報 確定日、貸付日、出金額、残高、遅延の有無等 |

契約期間中および契約終了後5年以内 |

引用元:CICIが保有する信用情報

日本には信用情報機関は3つあり、機関によって掲載していないものも一部あり、それぞれ以下の表のように定められています。

| CIC | JICC | 全国銀行協会 | |

|---|---|---|---|

| お支払状況に関する情報(延滞) | 契約期間中および契約終了後5年以内 | 契約継続中及び完済日から5年を超えない期間 | 契約期間中および契約終了日から5年を超えない期間 |

| 取引事実に関する情報 (債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等) |

官報情報は平成21年4月1日より収集・保有を中止 | ・当該事実の発生日から5年を超えない期間 ・債権譲渡の事実に係る情報については当該事実の発生日から1年を超えない期間 |

破産手続開始決定等を受けた日から10年を超えない期間 |

やや難しいことが書かれていますが、まとめると次の通りとなります。

- 延滞・滞納:完済後最大5年間

- 債務整理:最大10年間

- 強制解約:5年間

延滞・強制解約は最大5年間、債務整理は最大10年間登録が残ります。

大事なのは「完済しないと金融事故情報は永久に消えない」ということです。

ちなみに、申し込みブラックの場合は、申込情報の登録が個人信用情報機関から消えれば大丈夫です。申込情報はいずれの期間も6ヶ月間保有されますので、半年経てば申込情報は消えるということです。

社内ブラックは永久に消えない?

金融事故情報は一定期間経過すれば個人信用情報機関から消えますが、延滞や債務整理したカード会社や金融機関の社内情報からは消えない可能性が高いです。

会社の内部情報であるため確定ではないですが、一度でも迷惑をかけてしまったカード会社や金融機関でクレジットカードを作ろうと申し込んでも審査に通らない可能性が高いです。

「また延滞するかもしれない」「二度と債務整理なんてゴメンだ」などというレッテルをはられてしまうからです。

ブラックリストだと絶対にクレジットカードは作れないのか?

ブラックリストに載ると絶対にクレジットカードは作れないのか?というと、実はそんな事はありません。

「ブラックリストに載ってる人にクレジットカードを発行してはならない」という法律はありません。

ブラックリストに載ると基本的に5年間はクレジットカード審査に通らないとされていますが、期間内でもクレジットカード審査に通るかどうかは「カード会社の審査基準」によるところが大きいです。

とは言え、ブラックリストに載っている状態で審査に通る可能性は限りなく0に近いと思ったほうが良いでしょう。一度でも審査落ちすれば、以後は更に審査通過が難しくなりますので、ブラックリストに載っている間はクレジットカード申込みは控えることをおすすめします。

ブラックリストが消せる条件

ブラックリストが消せる条件は、金融事故情報の登録期間が個人信用情報機関が定める登録期間を超えた場合です。基本的にこれ以外の方法でブラックリストを消すことはできません。

そうはいっても「ブラックリストをすぐに消せる裏技があるんじゃないの」と考える人は少なからずいます。ネットではブラックを消す裏技などと謳った情報商材を販売しているのを時折見かけますが、ブラックリストを消す裏技なんて存在しません。

また完済したとしてもブラックリストを消せるわけではありません。繰り返しになりますが、金融事故情報の登録期間が原因に応じて定められています。

延滞や強制解約なら最大5年間、任意整理なら最大10年間は登録が残るということを覚えておきましょう。

すでにブラックリストに載ってしまっている方は、任意整理などで借金を減額し、着実に返済していくのが王道です。

ブラックリストに載っているかを調べる方法

クレジットカードの審査に通らないとき、自分はブラックリストに載っているのではないか?と心配になってしまう方もいるでしょう。

そんなときは、自分がブラックリストに載っているかどうか調べることをおすすめします。

信用情報は金融機関だけでなく個人も見ることができます。

ここではブラックリストに載っているか調べる方法をご紹介します。

個人信用情報機関に開示申請する

信用情報は個人信用情報機関に登録されていると説明しましたが、自分でブラックリストに載っているかどうかを確認するためには、「信用情報開示制度」で開示申請する必要があります。

次の3つの個人信用情報機関について、開示申請のやり方を簡単にご紹介します。

CICの開示申請

CICの開示申請には以下の書類等が必要です。

| 登録情報開示申込書 | CICホームページからダウンロード可 |

|---|---|

| 発行手数料 | 下記いずれかの方法で支払い。

|

| 本人確認書類 | 下記いずれかの内1つ用意。

|

CICの開示申請方法は「インターネット」「窓口」「郵送」の3つから選べます。

【インターネットで開示申請する方法】

インターネット開示申請はスマホまたはパソコンでできます。

ただし、支払い方法はクレジットカードのみ(1,000円)となるためカードを持っていない方は窓口か郵送での開示申請となります。

開示申請するには、クレジットカードに登録している電話から「CIC音声ガイダンス(0570-666-414)」に電話して、音声ガイダンスに従って操作します。

ガイダンスの最後に受付番号が案内されるのでメモを取りましょう。その後、CIC公式サイトにアクセスし受付番号と個人情報を入力すると開示報告書をPDFでダウンロードできます。

【窓口で開示申請する方法】

CICの窓口で開示申請する場合は、現金500円と本人確認書類が必要です。

窓口は全国に7箇所しかありませんので、手続きできる方は限られてしまいます。窓口の場所はCIC公式サイトで確認できますのであらかじめ確認したうえで来所しましょう。

窓口には開示端末が設置されており操作して必要な情報を入力した後、カウンターで本人確認書類と提示すれば開示報告書が発行されます。

【郵送で開示申請する方法】

CIC公式サイトで信用情報開示申込書を印刷・記入します。

開示手数料は1,000円で、支払い方法は定額小為替証書(ゆうちょ銀行で発行可)となります。

信用情報開示申込書・定額小為替証書・本人確認書類の3点を下記送付先に郵送すると、10日前後で開示報告書が届きます。

<送付先>

〒160-8375

東京都新宿区西新宿1-23-7 新宿ファーストウエスト15階

(株)シー・アイ・シー 首都圏開示相談室 宛

JICCの開示申請

JICCに開示申請するのに必要なものは開示方法によって若干異なります。

| 開示方法 | 必要なもの |

|---|---|

| スマートフォン | ●本人確認書類

●発行手数料 |

| 窓口・郵送 | ●登録情報開示申込書 ●本人確認書類

●発行手数料 |

JICCの開示申請方法は「スマートフォン」「窓口」「郵送」の3種類あります。

ただし、スマートフォンで開示申請してもCICのように開示報告書をPDFでダウンロードできるわけではなく、郵送となりますのでやや手間はかかります。

【スマートフォンで開示申請する方法】

JICCC公式サイトにアクセスし開示申請できます。

開示手数料は1,000円、支払い方法はクレジットカード・コンビニ払い・振込・オンラインバンキングの4つから選べます。

申請するにはJICC公式サイトのQRコードを読み取るかURL入力で情報開示モバイル専用サイトにアクセスし、「JICC書類送付アプリ」をダウンロードします。

ダウンロードした後、「開示申込ページ」が開くので利用規約に同意して空メールを送信します。

メールに記載されたURLにアクセスし、個人情報を入力します。次にアプリを起動して本人確認書類を送付するとメールが届くので記載されたURLにアクセスし決済手続きを行います。

その後、メールまたは電話で連絡が来るので不備がなければ申し込み受けつか完了となり、約1週間後に開示報告書が郵送されます。

【窓口で開示申請する方法】

窓口開示の手数料は500円と安いですが、東京と大阪の2ヶ所にしかありません。また営業時間は平日10時~16時までとなります。

開示申請は、窓口にて備え付けの信用情報開示申込書に記入し、本人確認書類と合わせて提出します。

内容に不備がなければその場で開示報告書が発行されます。

【郵送で開示申請する方法】

郵送での開示申請は手数料1,000円となり、支払い方法はクレジットカードもしくは定額小為替証書となります。

まずJICC公式サイトから信用情報開示申込書を印刷・記入し、本人確認書類とあわせてJICCに送付します。

約1週間後に開示報告書が郵送されてきます。

全国銀行協会の開示申請

全国銀行協会の開示申請に必要なものは次の3点です。

| 登録情報開示申込書 | 全国銀行協会の公式サイトで印刷可 |

|---|---|

| 発行手数料 | 1,000円(定額小為替証書) |

| 本人確認書類 | 次のいずれかのうち2点

|

全国銀行協会の開示申請は「郵送」のみとなります。

全国銀行協会の公式サイトで登録情報開示申し込み書を印刷する、もしくは電話で申込書を取り寄せましょう。

必要情報を記入し本人確認書類・手数料とあわせて全国銀行協会に送付します。

約1週間後に開示報告書が郵送されてきます。

どの個人信用情報機関に開示申請すればいいの?

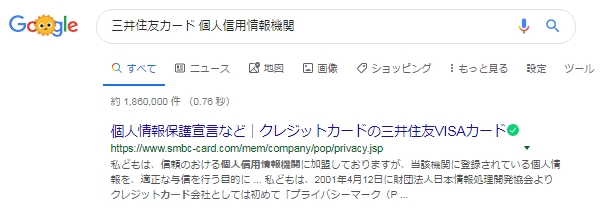

どの個人信用情報機関に開示申請すれば良いのか?は、ご自身が保有するクレジットカードや利用中のローンの金融機関がどの機関に加盟しているかで変わってきます。

下記のように「〇〇(保有するカード名)+個人信用情報機関」で検索すると、どの機関に加盟しているのか知ることができます。

例・三井住友カードの場合

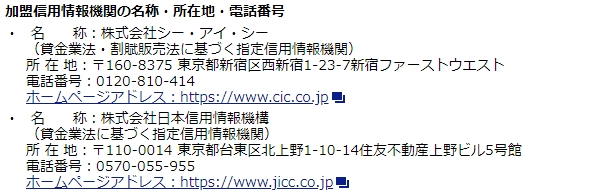

三井住友カードはCICとJICCに加盟していることがわかります。つまりこれらの機関に開示申請すればいいということです。

どの信用情報機関に開示請求すればいいのか迷ってしまう場合はとりあえずCICの信用情報を開示しましょう。

多くのクレジットカード会社はCICに加盟しており、審査ではCICの信用情報を照会するからです。

開示報告書のどこを見ればいいの?

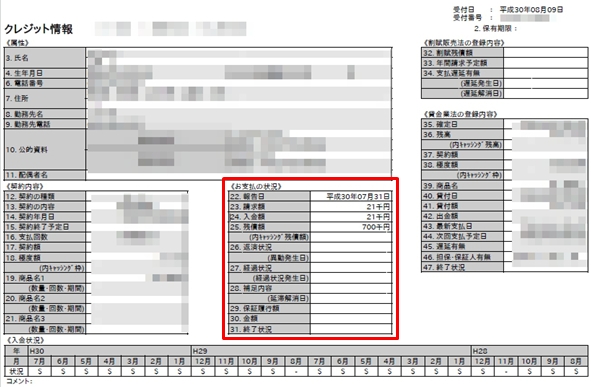

開示報告書には様々な情報が記載されていますが、ブラックリストなのかどうかを確認するには次の2箇所を見ればOKです。

- 支払いの状況

- 入金状況

支払いの状況

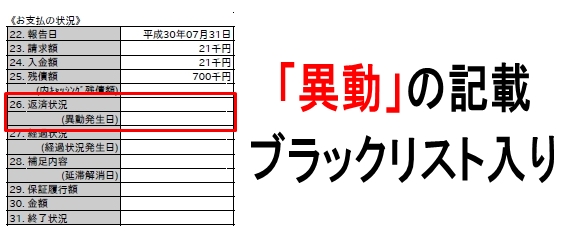

赤枠で囲った部分の「お支払状況」内にある「返済状況」という項目を見てください。

この欄に「異動」と記載されている場合はブラックリスト入りしていることになります。

その場合、すぐ下には異動発生日も記載されており、ブラックリスト入りしたタイミングもわかります。

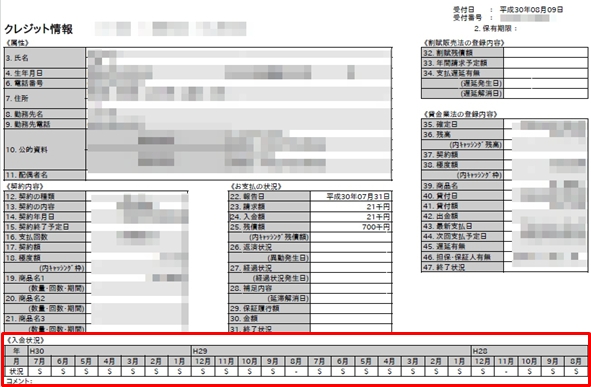

入金状況

赤枠で囲った「入金状況」という項目を見てください。

ここには直近2年間の入金状況が記載されています。

記載されている記号の意味は次の通りです。

| 記号 | 意味 |

|---|---|

| $ | 請求どおり(もしくは請求額以上)の入金があった |

| P | 請求額の一部が入金された |

| R | お客様以外から入金があった |

| A | お客様の事情でお約束の日に入金がなかった(未入金) |

| B | お客様の事情とは無関係の理由で入金がなかった |

| C | 入金されていないが、その原因がわからない |

| ― | 請求もなく入金もなかった(例:クレジットの利用がない場合) |

| 空欄 | クレジット会社等から情報の更新がなかった |

入金状況には「$」が並んでいるのが理想です。もし、この欄にPやAなど正常に返済できてないことを意味する記号が並んでいるとブラックリスト入ではないものの、クレジットカード審査に通りにくくなりますので注意してください。

ブラックリストが消えても通知は来ない

個人信用情報機関からブラックリストが消えたとしても、個人信用情報機関から通知は来ません。

そのため、5年経過したら自分で個人信用情報機関に開示申請して、金融事故情報が消えているか確認するようにしましょう。

例外的にブラックリストを消せるケース

例外的にブラックリストを消せるケースがあります。

それは、間違ってブラックリストに登録されてしまった場合です。

この場合、登録されている個人信用情報機関に速やかに連絡して削除してもらうようにお願いしましょう。

上記はCICに開示申請するともらえる「信用情報開示報告書」に記載されている内容の一部を抜粋したものです。

そこには「報告書の内容が事実と異なる場合は、速やかに登録会社にお問い合わせいただくかCIC連絡先までお問い合わせください」と書かれています。

このように、間違ってブラックリスト入りになった場合は消してもらうことができます。

事実、同姓同名による間違った登録をされてしまうこともありますし、過去にソフトバンクが「支払いをきちんとしている人を間違って滞納しているとしてブラック登録してしまった」ケースがあります。

たとえ、間違って登録されてしまったとしても、それに気づかなければ5年間はクレジットカードを作れなくなってしまいます。

知らず知らずのうちになんてことのないように、定期的に開示申請して自分の信用情報は確認することが大切です。

ブラックリスト回避に後払い現金化サービスがおすすめ

こんな時におすすめなのが、最近注目を集めている「ツケ払い現金化サービス」。

商品を注文し、簡単な口コミを投稿するだけで最短30分で現金報酬をもらえるサービスです。

商品代金は最長1ヶ月後の支払いでOKなので、「取り急ぎお金が必要なのに手持ちがない…!」といったピンチの時にさくっと現金を受け取れるのです。

「ツケ払い現金化サービス」についてはこちらの動画でわかりやすくまとめられています。

ツケ払い現金化はネズミ講・MLM・給料ファクタリングとどう違うの?

ネズミ講やMLMは新規会員を獲得して報酬を得るために、宣伝や勧誘を行っています。

また、会員を獲得することで連鎖的に報酬を与える仕組みになっています。

一方ツケ払い現金化は、新規会員を獲得できるかにかかわらず、簡単な口コミ投稿の報酬として現金を受け取れます。

ざっくりとまとめると、ネズミ講やMLMは違法ですが、ツケ払い現金化は完全に合法です。

また、給料ファクタリングなどの個人向けファクタリングとも異なります。

給料ファクタリングは貸金業登録が必要となるため、無許可のサービスは違法性があります。

しかし、後払いサービスは広告に対するキャッシュバックを提供しているだけなので、違法性はありません。

この2点だけは覚えておきましょう!

ツケ払い現金化は「バンドルペイ」がおすすめ!

ツケ払い現金化サービスは最近続々と誕生しています。

その中でもおすすめなのは、「バンドルペイ」!

公式HPに口コミを投稿するだけで、最大5万円の現金報酬を最短30分で受取れます。

- 最短5分の迅速審査

- 金利・利息ゼロ宣言

- 審査時の在籍確認なし

- 最短30分で簡単現金化!

クレヒスが悪くてリボ払いが使えない、リボ残債を一括で支払いたい、友人の結婚式ですぐ3万円必要…。

などなど、急なピンチの強い味方になる「バンドルペイ」。

今すぐ使いたい方、利用の流れなどを詳しく知りたい方は下のボタンから確認してくださいね!

ブラックリストの消し方|まとめ

以上、ブラックリストの消し方について解説しました。

今回の話をまとめてみましょう!

- ブラックリストとは信用情報機関に金融事故情報が登録されること

- 延滞・滞納・強制解約・債務整理すると金融事故情報が登録される

- ブラックリストに一度入ると5~10年間は消えない

- ブラックリストに入っていても借りられる現金化方法もある

- すでにブラックリストに載っている方は、任意整理で借金を減らすのも選択肢の一つ

- 任意整理で無理なく借金を返済し、最短約5年でブラックリストから消えるのを目指すのが無難

- 任意整理・過払い金請求なら23万件以上の実績を持つアヴァンス法務事務所がおすすめ

- CMでもおなじみのアヴァンス法務事務所なら、無料でプロの相談を何度でも受けられる

- アヴァンス法務事務所なら減額報酬がかからず余計なコストが掛からない

ブラックリスト入りするとクレジットカードが作れなくなったりローンを組めなくなったりと何かと不便な思いをします。

日頃から支払いに遅れないよう十分に注意しましょう。

現在進行系でブラックリスト入りしているという場合は、一定期間経過し個人信用情報機関から金融事故情報が消えるのを待つしかありません。

今すぐブラックリストからご自身の情報を削除する裏ワザはありません。

着実に借金を返済し、最短約5年でブラックリストから消えるのを目指すのが最短ルートなのです。

少しでも借金を完済するために、任意整理などの方法を活用するという選択肢もありまます。

23万件以上の実績を持つアヴァンス法務事務所 なら、借金問題のエキスパートが親身になって状況にあったアドバイスをしてくれます。

ブラックリストから抜け出そうされている方は、まず一度無料相談を試してみるのがおすすめです。

大学卒業後に米国株取引を始める。FX、先物、CFDを経験し、2017年のビットコインの高騰を見て仮想通貨取引に参入。主に仮想通貨FXで大きな収益を得ている。長年の経験から投資・金融に関する情報を発信。現在は、Fact of Moneyの運営責任者として記事の執筆・検収を行う。